Chcete získať lepší úrok na hypotéke? Nečakajte príliš dlho, lebo úrokové sadzby sa opäť začínajú dvíhať. Ak práve riešite bývanie a plánujete kúpu nehnuteľnosti, dnešné úroky si môžete zafixovať aj na niekoľko mesiacov dopredu. A ak už hypotéku máte, stále je čas zabojovať o lepšie podmienky. Ukážeme vám, ako na to.

Úrokové sadzby na nových hypotékach sa aktuálne pohybujú približne medzi 3,2 % až 3,5 % a ich ďalšie zdražovanie môže ovplyvniť súčasné dianie vo svete. V období, keď sa situácia na hypotekárnom trhu otáča a úroky rastú, netreba s hypotékou vyčkávať. Kto všetko by mal zbystriť pozornosť?

- Ak zvažujete kúpu nehnuteľnosti – môžete si zaistiť úroky aj 6 až 12 mesiacov vopred.

- Ak splácate hypotéku a výročie fixácie vás čaká v priebehu 6 mesiacov – môžete si zabezpečiť aktuálne sadzby vopred.

- Ak sa vám neblíži výročie fixácie, ale máte vyšší úrok ako sú tie súčasné – tiež môžete zvážiť prehodnotenie úroku alebo čo najskoršie refinancovanie hypotéky.

Poďme sa na všetky spomenuté situácie pozrieť podrobnejšie….

Kto zaváha, neskôr preplatí

Ak zvažujete kúpu bytu alebo domu, v niektorých bankách si viete nechať schváliť hypotéku s aktuálnymi sadzbami, ale reálne ju čerpať až o šesť až dvanásť mesiacov, kým si nájdete vhodnú nehnuteľnosť. Hovorí sa tomu tzv. hypotéka naopak. Vďaka nej si dnešné úroky poistíte a vyhnete sa ich ďalšiemu rastu.

Spozornite ale aj v prípade, ak už úver splácate. Ak vás čaká výročie fixácie v horizonte niekoľkých mesiacov až roka, tiež môžete využiť súčasné priaznivé úroky. Už dnes môžete požiadať o prehodnotenie sadzby vo svojej banke alebo o refinancovanie úveru ku konkurencii.

Samozrejme, všetko závisí aj od toho, či máte na aktuálnej hypotéke ešte historicky nízky úrok okolo 1 až 2 %, alebo je vaša hypotéka z obdobia rokov 2023 až 2024, kedy sa úroky postupne vyšplhali až k 5 %.

- Ak máte hypotéku zafixovanú s nižším úrokom ako sú dnešné a vaša fixácia nekončí v roku 2026 alebo v roku 2027, v tomto prípade neodporúčame robiť žiadne zmeny.

- Ak máte hypotéku s nižším úrokom a vaša fixácia končí v horizonte najbližších šiestich mesiacov, môžete požiadať o refinancovanie už dnes, aby ste si zaistili súčasné sadzby, ale s čerpaním počkáte až k výročiu fixácie.

- Takto budete ešte niekoľko mesiacov splácať nižšie úroky a zároveň sa vyhnete zvýšeným nákladom spojeným s refinancovaním úveru mimo výročia fixácie.

- Ak máte na hypotéke vyššie úroky než sú aktuálne, určite by ste mali zvážiť úpravu úroku čo najskôr.

- Nezáväzný prepočet úspory a nákladov spojených s reštartom či refinancovaním úveru vám pomôže rozhodnúť sa, či sa vám zmena hypotéky oplatí.

TIP: Podstatné je zaujímať sa o svoje možnosti a vybrať takú cestu, ktorá bude najvýhodnejšia práve pre vás. Kontaktujte nás čo najskôr, radi sa pozrieme na vašu situáciu.

Aj rozdiel v úroku 0,5 % zaváži

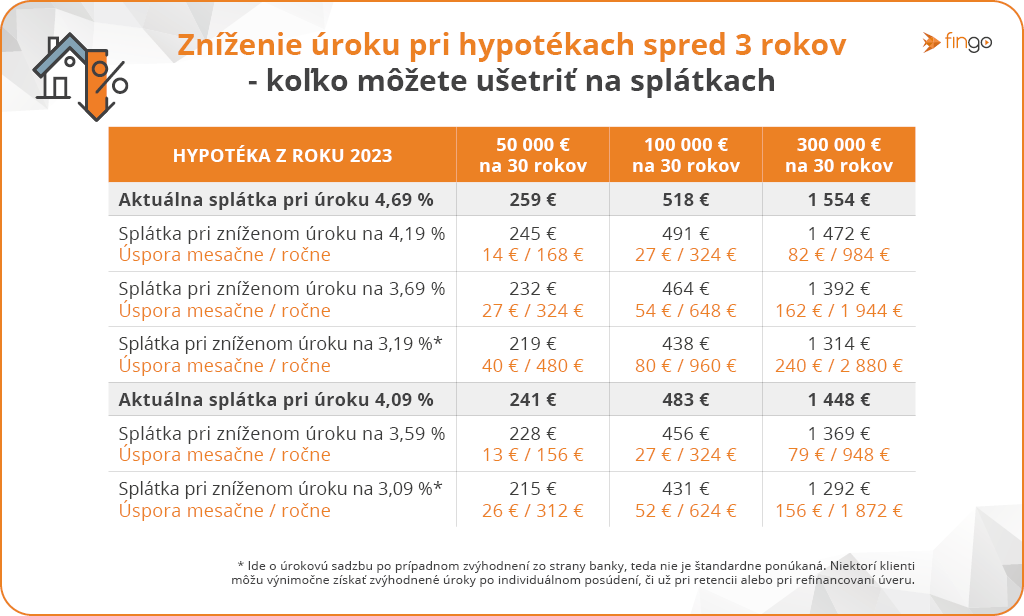

Bez ohľadu na to, či zvažujete novú hypotéku, alebo už nejakú splácate, mali by ste vedieť, že aj zníženie úrokovej sadzby o pol percenta môže priniesť citeľnú úsporu. Všetko závisí od vašej aktuálnej úrokovej sadzby, od výšky hypotéky aj od dĺžky jej splatnosti.

Príklad: Pri hypotéke 100-tisíc eur môže rozdiel v úroku 0,5 % znamenať úsporu mesačne 27 eur, pri rozdiele o 1 % ide už o 54 eur a pri 1,5 % dokonca 80 eur, čo predstavuje stovky eur ročne. Pri väčších, 200-tisícových či 300-tisícových úveroch úspory dosahujú stovky eur mesačne a tisícky eur ročne.

Viac príkladov si môžete pozrieť aj v tabuľkách (údaje sú aktualizované k 1. 4. 2026).

5 tipov, vďaka ktorým získate lepší úrok na hypotéke

1. Nová hypotéka šesť mesiacov vopred

Ak riešite financovanie bývania a uvažujete nad hypotékou, môžete si ju nechať schváliť aj keď ešte nemáte vyhliadnutú nehnuteľnosť. Hovorí sa tomu tzv. hypotéka naopak. Po podpise zmluvy máte 6, resp. 12 mesiacov na nájdenie vhodnej nehnuteľnosti.

Aj refinančnú hypotéku si môžete nechať schváliť teraz, ale reálne ju čerpať až o pol roka. Je to výhodné najmä pre ľudí s nižšími úrokmi, ktorí si týmto spôsobom ponechajú nižšie úrokové sadzby do konca obdobia fixácie a vyhnú sa tak aj pokute za predčasné splatenie úveru mimo výročia fixácie.

TIP: Ak v čase výročia fixácie príde vaša pôvodná banka s lepšou ponukou, jednoducho nezačnete čerpať nový úver v inej banke a budete pokračovať v splácaní pôvodnej hypotéky.

Ak kupujete nový byt a predávate starý, poradíme vám, ako zosúladiť termíny aj hypotéku.

2. Najskôr retenčná ponuka od vlastnej banky

Ak už hypotéku máte a chcete si na nej znížiť úrok, nemusíte vždy meniť banku. Jednoduchou a často výhodnou alternatívou je zníženie úroku priamo vo vašej pôvodnej banke. Väčšina bánk je ochotná úrok upraviť aj mimo výročia fixácie, no výsledok závisí od vašej konkrétnej situácie.

Vyššiu šancu na lepší úrok budete mať vtedy, ak banke prinášate vyšší profit – napríklad aktívnym využívaním účtu, presmerovaním príjmu alebo pravidelnými platbami. Väčšina bánk si za zníženie úroku účtuje mierny poplatok približne vo výške 100 až 200 eur. Niekde je tento poplatok určený ako percento zo zostatku úveru a môže to byť aj viac.

TIP: Pomôcť môže aj to, ak máte k dispozícii konkurenčné ponuky z iných bánk, ktoré môžete využiť pri vyjednávaní.

3. Refinancovanie často aj s benefitmi

Ak máte na hypotéke vyšší úrok ako sú tie súčasné a vaša banka vám nevyjde v ústrety, refinancovanie hypotéky vám môže priniesť reálnu úsporu vo výške desiatok, ale aj stoviek eur mesačne. Všetko závisí od vašej aktuálnej úrokovej sadzby, od výšky úveru aj od jeho splatnosti.

Niektoré banky navyše ponúkajú benefity, ktoré môžu rozhodnúť – napríklad preplatenie poplatku za predčasné splatenie alebo vrátenie niekoľkých splátok.

TIP: Každý prípad je však individuálny, preto je dôležité zvážiť, či sa refinancovanie oplatí práve vám. Obráťte sa na FinGO.sk, skúsených špecialistov máme na celom Slovensku.

4. Nezabudnite na náklady

Pri rozhodovaní o refinancovaní je dôležité, aby ste brali do úvahy všetky náklady spojené so znížením úroku. Obzvlášť pri nižších úveroch môže detailné zohľadnenie poplatkov rozhodnúť, či sa refinancovanie skutočne oplatí. Medzi tie najdôležitejšie patria:

- Poplatok za predčasné splatenie hypotéky – zvyčajne okolo 1 % zo zostatku úveru.

- Poplatok za spracovanie úveru v novej banke – pri refinancovaní ho väčšinou odpustia.

- Poplatky spojené s katastrom alebo znaleckým posudkom.

TIP: Ak budete mať tieto náklady dopredu prehľadne spočítané, vyhnete sa nečakaným výdavkom a oveľa presnejšie odhadnete svoju reálnu úsporu.

5. Pomoc skúseného odborníka

Každá banka má svoje vlastné podmienky a rôzny prístup k udržaniu existujúcich klientov a aj k refinančným hypotékam. Finančný sprostredkovateľ dokáže odhadnúť, kde je ešte priestor na vyjednávanie s vašou bankou, alebo či by pre vás bola výhodnejšia cesta refinancovania.

Naši odborníci zároveň poznajú benefity, ktoré môžu rozhodnúť, napríklad preplatenie poplatku za predčasné splatenie alebo vrátenie niekoľkých splátok. Vedia vám tak navrhnúť riešenie presne šité na vašu situáciu.

TIP: Profesionálni finanční makléri z FinGO.sk vám uľahčia celý proces – pripravia potrebné dokumenty, vedia, kde získať znalca, a pomôžu vám aj s administratívnymi záležitosťami na katastri.