Podnikáte a uvažujete o úvere na bývanie? Ak ste živnostník alebo máte firmu, myslite na to, že aj vaša schopnosť zdokladovať príjem ovplyvňuje šancu na získanie hypotéky. Banky totiž pri posudzovaní žiadosti o úver skúmajú daňové priznanie a účtovné výkazy, pričom každá má vlastné kritériá na akceptovanie príjmov. Hypotéka pre živnostníkov sa v jednotlivých bankách môže riadiť odlišnými pravidlami. Na čo ďalšie by ste si mali dať pozor?

V článku sa dočítate:

- Čo ovplyvňuje hypotéku pre živnostníkov

- Akú výšku úveru vám môžu schváliť

- Ako dlho musíte podnikať

- Aký príjem vám akceptuje banka

- Na čo ešte dať pozor pri úvere

Žiadateľov o hypotéku, ktorí v banke dokladujú príjem z podnikania, v posledných rokoch pribúda. Vlani narástol aj počet živnostníkov, ktorí sa cez online porovnávače zaujímali o možnosť získať hypotéku alebo chceli refinancovať svoje existujúce úvery. Slováci sa vo zvýšenej miere zaujímajú o finančné produkty na diaľku, z pohodlia svojho domova.

Eva Šablová, riaditeľka pre úvery FinGO.sk

Hypotéka pre živnostníkov a majiteľov s.r.o

Ak o hypotéku žiadate ako podnikateľ – či ste živnostník alebo majiteľ s.r.o-čky, vaša cesta k úveru môže byť v porovnaní so zamestnancom o niečo zložitejšia. Ovplyvňuje to viac faktorov.

„Rozhoduje dĺžka podnikania, druh podnikateľskej činnosti ako aj výška akceptovaného príjmu. Niektoré banky podnikateľovi nemusia schváliť hypotéku vôbec, iné vám akceptujú nižší príjem, ďalšie obmedzia maximálnu výšku úveru,“ opisuje odborníčka Eva Šablová.

Rozdiel v schválenej výške úveru môže byť diametrálne odlišný. Môžu to byť desiatky tisíc eur, v určitých prípadoch dokonca aj 100-tisíc eur.

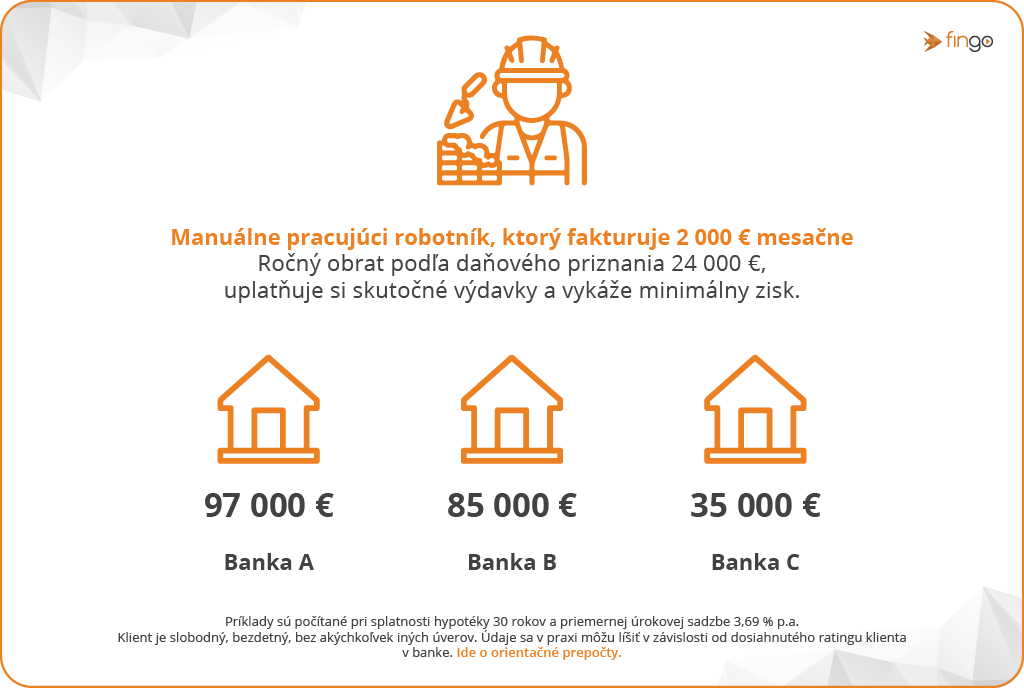

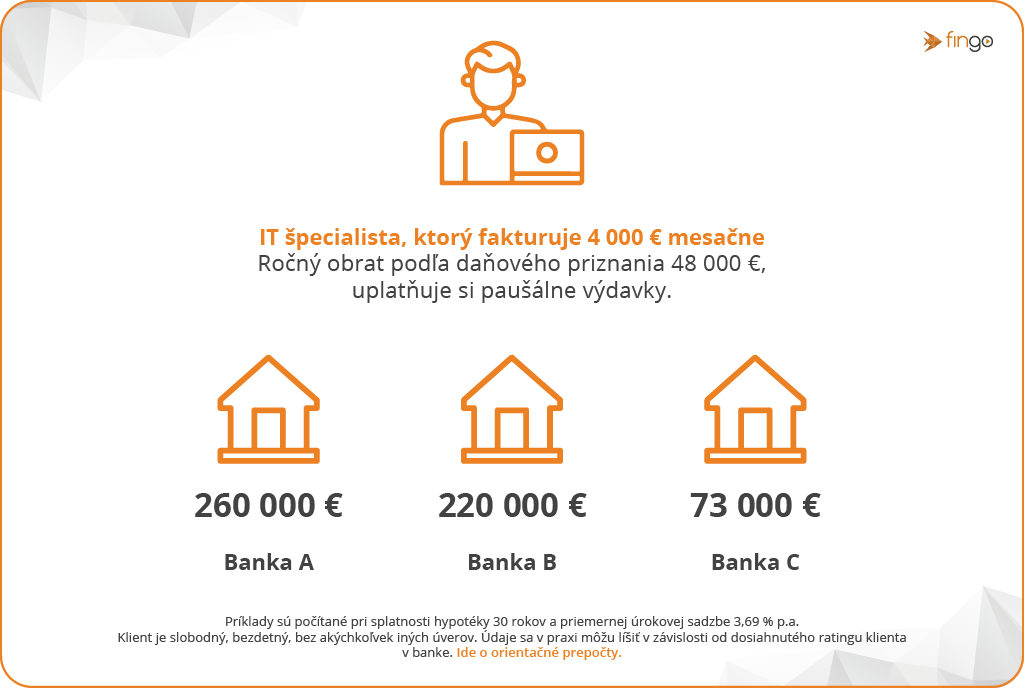

Akú výšku úveru vám schvália

Ukážeme si to na príkladoch, ktoré sú počítané pri splatnosti hypotéky 30 rokov a priemernej úrokovej sadzbe 3,69 % p.a. Predpokladáme, že živnostník je slobodný, bezdetný a nespláca žiadne iné úvery. Príklady sú len orientačné a údaje sa v praxi môžu líšiť v závislosti od dosiahnutého ratingu klienta v banke.

Ako vidieť na príkladoch, rozdiely v bankách sú veľmi výrazné a každá vám môže poskytnúť inú výšku hypotéky. Pri rozhodovaní o hypotéke určite nestačí len prehľad o úrokových sadzbách a akciách.

Aj preto môže byť pre vás veľkou pomocou finančný sprostredkovateľ, ktorý pozná spôsob akceptácie príjmu v jednotlivých bankách a orientuje sa v možnostiach úverov naprieč celým bankovým trhom.

TIP: Chcete vedieť, akú hypotéku môžete dostať vy? Zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje a naše call centrum vás spojí so skúseným maklérom vo vašom okolí.

Rozhoduje aj dĺžka podnikania

V čom to majú živnostníci oproti zamestnancom zložitejšie?

- Najväčší rozdiel je v tom, že u živnostníka sa pri žiadosti o hypotéku požaduje výrazne dlhšia doba vykonávania pracovnej činnosti oproti zamestnancovi. Tomu v niektorých bankách stačí, aby zdokladoval 3-mesačný, ideálne 6-mesačný príjem.

- Podnikatelia môžu požiadať o úver až po podaní daňového priznania. Zároveň musia splniť podmienku minimálnej doby podnikania, ktorá je rôzna v závislosti od pravidiel danej banky.

PRÍKLAD: Ak by zamestnanec aj živnostník začali vykonávať aktuálnu pracovnú činnosť na Slovensku od 1. januára 2026, o hypotéku bude môcť požiadať zamestnanec najskôr v apríli 2026. Ale podnikateľ nie, lebo banka zatiaľ nemá ako overiť jeho príjem. Ten bude môcť požiadať o úver až v roku 2027 po podaní daňového priznania.

Aký príjem vám akceptuje banka

Banka hodnotí schopnosť splácať úver na základe čistého príjmu klienta. U zamestnancov je to jednoduchšie, pretože príjem sa odvíja od výšky výplaty. Živnostníci však musia počítať s tým, že ich fakturované sumy nezodpovedajú čistému príjmu, ktorý im banka uzná pri posudzovaní úveru.

„Výška príjmu, ktorý banka živnostníkovi uzná, sa počíta z daňového základu, z obratov podnikateľa, prípadne z podielu zo zisku. Jednotlivé banky majú rozdielnu metodiku a akceptujú príjem aj v závislosti od toho, v akom segmente ako dlho podnikáte a aký obrat dosahujete. Aj v závislosti od týchto parametrov živnostníkom uznajú od 10 až do 70 % z obratov,” upresňuje Eva Šablová.

Prečo sú podnikatelia pre banku rizikovejší

- Banky dlhodobo posudzujú podnikateľov prísnejšie.

- Cieľom banky je poskytnúť úver, ktorý klient dokáže bezproblémovo splácať.

- Príjmy živnostníkov však môžu kolísať v závislosti od toho, ako sa im darí.

- Podnikatelia na rozdiel od zamestnancov majú možnosť ovplyvniť svoj oficiálny príjem.

Daňová optimalizácia môže priškrtiť vaše úverové možnosti

Preto ak podnikáte, mali by ste si vopred preveriť, akým spôsobom vám banka môže uznať príjem podľa predpokladaných tržieb či zisku po zdanení.

„V niektorých prípadoch o výške uznaného príjmu rozhoduje aj to, či si uplatníte paušálne alebo skutočné výdavky. Môže sa totiž stať, že pokiaľ optimalizujete svoje daňové priznanie tak, aby ste platili čo najnižšie dane, v niektorých bankách si môžete zahatať cestu k úveru,” upozorňuje odborníčka.

Na čo ešte dať pozor

Banky si preveria aj to, či vaše podnikanie aktuálne trvá a či nemáte pozastavený príjem z podnikania. Preto si pýtajú aj aktuálne výpisy z účtu s kreditným obratom. Zároveň platí, že:

- živnostník štandardne nemôže vykazovať stratu z podnikania

- nemôže mať pozastavenú alebo už ukončenú živnosť

- nemôže mať podlžnosti voči štátnym inštitúciám (napríklad v Sociálnej a zdravotnej poisťovni alebo nedoplatky voči daňovému úradu)

TIP: Ak plánujete riešiť bývanie a podnikáte, poraďte sa s našimi sprostredkovateľmi z FinGO.sk. Poradíme vám, ako jednotlivé banky posudzujú rôzne typy príjmov z podnikania, čo všetko do príjmov zahŕňajú a v akej miere. Vaša cesta k hypotéke tak môže byť oveľa jednoduchšia.

Zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje vo formulári nižšie a spojíme vás so skúseným finančným maklérom vo vašom okolí.