Letné búrky, krúpy či prívalové dažde dokážu v priebehu niekoľkých minút spôsobiť škody za tisíce eur. Práve pri živelných udalostiach sa ukáže, či máte správne nastavené poistenie nehnuteľnosti a či vaša poistka dokáže pokryť skutočnú hodnotu vášho majetku.

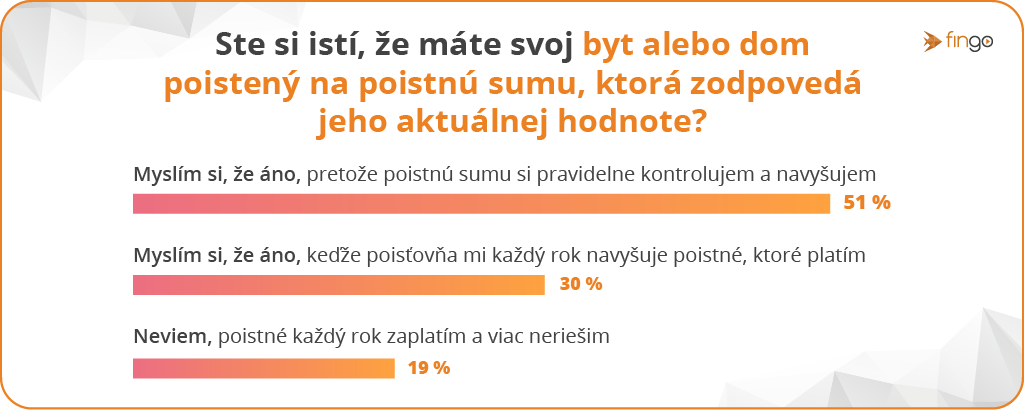

Podľa najnovšieho prieskumu FinGO.sk si viac ako polovica ľudí (51 %) poistnú sumu pravidelne kontroluje a upravuje podľa aktuálnej hodnoty nehnuteľnosti. Takmer tretina (30 %) sa spolieha iba na automatické navyšovanie poistného zo strany poisťovne. Zvyšných 19 % poistné síce každoročne uhradí, no nastavenie zmluvy už ďalej nerieši.

Pravidelné platenie poistného, aj keď vám ho poisťovňa navýši, ešte automaticky neznamená, že je vaša nehnuteľnosť poistená správne. Poistná suma nemusí rásť rovnakým tempom ako hodnota majetku, najmä po rekonštrukcii, modernizácii domu či bytu alebo pri raste cien nehnuteľností.

Riziko podpoistenia sa zvyšuje aj v období rastúcich cien stavebných prác a materiálov. Pri škode tak môže byť rozdiel medzi správne nastavenou poistnou sumou a podpoistením výrazný.

- Aj nová strecha, zateplenie, fotovoltické panely, rekonštrukcia kúpeľne či nová kuchyňa môžu výrazne zvýšiť hodnotu nehnuteľnosti.

- Každú významnejšiu investíciu je preto vhodné premietnuť aj do poistnej zmluvy, aby poistné krytie zodpovedalo skutočnej hodnote majetku.

Ako sa môže prejaviť podpoistenie?

Ukážme si to na príklade. Ak má rodinný dom reálnu hodnotu 250 tisíc eur, no poistná suma je nastavená len na 150 tisíc eur, dom je podpoistený o 40 percent. Pri škode môže poisťovňa skrátiť plnenie v rovnakom pomere, čo zásadne skomplikuje financovanie opravy.

PRÍKLAD: Ak silná víchrica poškodí strechu a oprava stojí 20 000 eur, poisťovňa pri podpoistení o 40 percent vyplatí iba 12 000 eur. Zvyšných 8 000 eur musí majiteľ doplatiť z vlastných zdrojov.

Podobná situácia môže nastať aj pri povodni. Ak prívalové dažde zaplavia prízemie domu a poškodia podlahy, omietky, elektroinštaláciu či zariadenie domácnosti, celková škoda sa môže vyšplhať na 30 000 eur. V prípade podpoistenia o 40 percent poisťovňa vyplatí približne 18 000 eur, zatiaľ čo zvyšných 12 000 eur bude musieť majiteľ uhradiť z vlastných peňazí.

Pozor! Ide o zjednodušené príklady, keďže poisťovne k prípadom podpoistenia pristupujú individuálne. Výška poistného plnenia vždy závisí od konkrétnej situácie, rozsahu škody aj od podmienok poistnej zmluvy.

Škody nekončia pri stenách a podlahách

Pri povodniach a záplavách často nejde iba o poškodené múry či podlahy. Nezabúdajte, že aj škody na vybavení domácnosti sa môžu vyšplhať na vysoké sumy. Príkladom môže byť zatopená kuchyňa, kde navlhnutá linka a spotrebiče môžu predstavovať škodu niekoľko tisíc eur. Pri rodinnom dome môže voda poškodiť aj kotol, tepelné čerpadlo alebo elektrické rozvody, ktorých oprava býva finančne náročná.

- Poistenie nehnuteľnosti sa vzťahuje na samotný dom alebo byt, teda napríklad na poškodené steny, podlahy, múry aj náklady spojené s ich opravami.

- Poistenie domácnosti zase chráni vybavenie a veci, ktoré sa v nehnuteľnosti nachádzajú.

- V praxi sa však často stretávame s tým, že ľudia myslia iba na stavbu a zabúdajú na vybavenie vo vnútri.

Aj fotovoltické panely si vyžadujú pozornosť

Význam poistenia rastie aj s pribúdajúcim počtom domácností, ktoré investujú do fotovoltických panelov. Aj tie sú vystavené viacerým rizikám, ktoré môžu spôsobiť škody v hodnote tisícov eur.

- Priamy úder blesku môže poškodiť kabeláž, menič, samotné panely aj ďalšie elektronické súčasti fotovoltického systému.

- Nepriamy úder blesku zase často spôsobuje prepätie, ktoré môže viesť k ďalším škodám. Medzi najzávažnejšie následky pritom patrí vznik požiaru.

- Rizikom je aj silný vietor, krupobitie či padajúce predmety. V extrémnych prípadoch môže dôjsť k uvoľneniu alebo odtrhnutiu panelov, čo môže spôsobiť škodu nielen majiteľovi nehnuteľnosti, ale aj tretím osobám.

- Krúpy alebo padajúce konáre môžu panely rozbiť alebo vytvoriť mikrotrhliny, ktoré znižujú ich výkon a životnosť.

- Problémom môže byť aj zatečenie dažďovej vody či poškodenie systému pri záplavách.

Pri inštalácii fotovoltiky si preto overte, či vaše poistenie zahŕňa aj tieto zariadenia a či poistné krytie zodpovedá ich aktuálnej hodnote.

Nečakajte, kým udrú živly

Myslite na to, že na poistenie bývania by ste nemali myslieť len pri jeho uzatváraní. Poistnú zmluvu je dobré pravidelne prehodnocovať, ideálne každé dva až tri roky, a tiež po každej významnej zmene v domácnosti či na nehnuteľnosti, napríklad po rekonštrukcii alebo kúpe hodnotnejšieho vybavenia.

Dôvodom nie je len riziko podpoistenia, ale aj možnosť využiť výhodnejšie podmienky, širšie krytie či nové služby, ktoré poisťovne priebežne prinášajú.

Čo všetko asistenčné služby ponúkajú, nájdete aj v tomto článku.

Ako postupovať po živelnej udalosti?

Ak už dôjde k poškodeniu majetku, prvé kroky môžu výrazne ovplyvniť priebeh riešenia škodovej udalosti.

- Čo najskôr nájdite svoju poistnú zmluvu alebo si pripravte jej číslo a kontaktujte asistenčnú službu poisťovne.

- Asistenčná služba poisťovne vám pomôže zorientovať sa v situácii, môže zabezpečiť napríklad havarijné práce, odčerpanie vody, upratovanie, vysušenie priestorov, prípadne náhradné ubytovanie, ak je vaša domácnosť dočasne neobývateľná.

- Škodu čo najskôr nahláste aj poisťovni. Urobiť tak môžete online, telefonicky alebo osobne. Tá vám poradí, na čo máte nárok a povie ďalší postup.

- Poškodený majetok si dôkladne zdokumentujte. Pred odstraňovaním škôd urobte fotografie alebo video poškodených priestorov a vecí.

- Zabráňte vzniku ďalších škôd. Ak je potrebný okamžitý zásah (napríklad odčerpanie vody, prekrytie poškodenej strechy či odstránenie nebezpečných predmetov), vykonajte nevyhnutné opatrenia.

- Riaďte sa pokynmi poisťovne. Pred väčšími opravami je vhodné počkať na obhliadku technikom z poisťovne, časté sú aj videoobhliadky.

- Odkladajte všetky doklady. Faktúry, bločky a doklady súvisiace s opravami poškodeného majetku môžete potrebovať pri likvidácii poistnej udalosti.

- Komunikujte s poisťovňou počas celého procesu. Doplnenie všetkých podkladov pomáha urýchliť vybavenie poistnej udalosti. Po ukončení šetrenia vám poisťovňa spravidla pošle poistné plnenie v priebehu niekoľkých dní.

Konzultujte nastavenie poistky s odborníkom

Búrkam, povodniam či iným živelným udalostiam sa nedá vyhnúť. Mnohí ľudia si, žiaľ, význam poistenia uvedomia až vo chvíli, keď ich zasiahne nečakaná udalosť. Kvalitne nastavené poistenie vám však pomôže zvládnuť náročnú situáciu, urýchliť obnovu poškodeného majetku a poskytnúť vašej rodine potrebnú finančnú istotu.

Myslite na to, že správne nastavenie poistenia si vyžaduje individuálny prístup. Skúsený finančný sprostredkovateľ dokáže posúdiť, či je rozsah vášho poistného krytia dostatočný, upozorní vás na prípadné medzery a odporučí riešenie zodpovedajúce vašim potrebám.