Ak plánujete rekonštrukciu domu či bytu, musíte sa pripraviť na to, že vás úver z banky vyjde drahšie ako vlani. Stále však platí, že hypotéka sa na prerábky oplatí viac ako spotrebák. Porovnali sme pre vás aktuálne úroky a splátky rôznych úverov a spísali aj všetky dôležité rady, ktoré sa oplatí vedieť.

V článku sa dočítate:

- Prečo je na rekonštrukciu lepšia hypotéka ako spotrebný úver

- Čo v prípade, ak už jednu hypotéku splácate

- Príklady, koľko vás úver môže stáť

- Aké prerábky viete financovať hypotékou

- Prečo si vždy porovnať ponuky viacerých bánk

Viac ako dvojnásobné úrokové sadzby oproti minulému roku

Pri pohľade na aktuálne úrokové sadzby v bankách je jasné, že tak ako kúpa nehnuteľnosti, aj financovanie rekonštrukcie bývania vás vyjde viac ako pred rokom. Vlani o takomto čase sa priemerné úrokové sadzby na nových hypotékach hýbali okolo 1,8 %, dnes v banke viete získať úrokovú sadzbu okolo 4 %.

Príklad: Ak by sme si to chceli ilustrovať na príklade, pri 50-tisícovom úvere so splatnosťou 20 rokov by pred rokom vyšla mesačná splátka 248 eur, pri dnešných úrokoch je to 303 eur.

Ak však potrebujete peniaze na bývanie, netreba vyčkávať na nižšie úroky. Vzhľadom k súčasnej vysokej inflácii a menovej politike Európskej centrálnej banky sa neočakáva, že by sadzby v priebehu roku 2023 alebo začiatkom roka 2024 výraznejšie klesli. Nikto z nás nevie s istotu predpovedať, čo sa bude diať na trhu. Ale je pravdepodobnejšie, že úroky v najbližších mesiacoch ešte mierne narastú. Ak sa chcete dozvedieť viac o vývoji úrokových sadzieb, o poklese cien nehnuteľností či o dostupnosti úverov, prečítajte si blog 8 najčastejších otázok o hypotékach a realitách v roku 2023.

Hypotéku vybavíte aj do týždňa

Pustiť sa do menšej či väčšej rekonštrukcie je veľký krok a jeho financovanie si premyslite v predstihu.

- Odporúčame rekonštrukciu bývania financovať formou hypotéky. V porovnaní so spotrebným úverom je nielen lacnejšia, ale vďaka svojej variabilite a dlhej splatnosti je najvhodnejším typom úveru na tento účel.

- Ďalšou výhodou je aj to, že súčasný vyšší úrok na hypotéke nebudete mať nemenný na celú dobu splácania ako je to pri spotrebnom úvere.

- Dnes si síce pri hypotéke za úrok priplatíte viac ako vlani, avšak je vysoká šanca, že v budúcnosti sa dočkáte jeho zníženia.

- Pri spotrebnom úvere, ktorý by ste dnes mohli získať s úrokom okolo 6 %, už máte túto sadzbu fixnú na celú dobu splatnosti pôžičky, bez ohľadu na vývoj trhu.

Príklad: Ak si dnes napríklad zvolíte 3-ročnú fixáciu, úver môžete získať so sadzbou od 3,6 %. Tá sa vám po troch rokoch zmení podľa toho, aká bude aktuálna situácia na trhu. Odhaduje sa, že strop úrokov v tom čase už bude za nami a vy úver môžete teoreticky refixovať s ešte lepšími podmienkami.

TIP: Po dodaní všetkých potrebných podkladov do banky samotné schválenie a načerpanie hypotéky netrvá dlho, môže to byť jeden či dva týždne.

Čo ak už jednu hypotéku splácate?

Ak už hypotéku na svojom dome či byte máte, neznamená to hneď, že už nemôžete od banky získať ďalšie zdroje. Podstatné je to, aby zostatok vášho existujúceho úveru plus plánovaný nový úver tvoril maximálne 80 % hodnoty nehnuteľnosti. Inak povedané, musíte mať dostatočne hodnotné zabezpečenie v pomere k celkovému plánovanému dlhu. Aj tu platí, že banky obvykle poskytujú financovanie maximálne do 80 % hodnoty nehnuteľnosti.

Ak je teda dostatočná hodnota bytu či domu, táto nehnuteľnosť môže slúžiť ako zabezpečenie pokojne aj na dvoch hypotékach, pozor však, vždy len v tej istej banke. Ľudia dokonca môžu využiť to, že ceny nehnuteľností za posledné roky výraznejšie narástli na hodnote, preto môžu vďaka novému ohodnoteniu, teda s novým znaleckým posudkom získať ďalšiu kapacitu na úver, aj keď kedysi možno pôvodný úver tvoril spomínaných 80% hodnoty bytu či domu, ktorá však dnes môže byť pokojne vyššia a zároveň sa medzičasom znížil zostatok pôvodného dlhu.

Navýšenie hypotéky o potrebnú sumu na rekonštrukciu sa však dá spraviť len ako refinancovanie pôvodného úveru s navýšením. Čiže ak máte na pôvodnej hypotéke výhodnejší úrok, toto riešenie sa v dnešnej dobe neodporúča. Lepšie bude, ak si zoberiete druhú samostatnú hypotéku a pôvodnú zostanete splácať s doterajšími podmienkami.

Samozrejme, v tomto prípade môžete novú hypotéku riešiť len v tej banke, ktorá vám poskytla prvú hypotéku a na liste vlastníctva už má zapísané záložné právo na vašu nehnuteľnosť. Aj v tomto prípade budete musieť splniť základné kritériá banky. Nejde len o spomínanú dostatočnú hodnotu nehnuteľnosti, ale aj o preukázanie príjmu na splácanie novej alebo navýšenej hypotéky.

TIP: Prepočet, ako to môže vychádzať a či sa viac oplatí zobrať druhú hypotéku, prípadne radšej refinancovať pôvodnú a navýšiť ju, vám ochotne spracuje skúsený finančný sprostredkovateľ.

Kedy radšej siahnuť po spotrebnom úvere

Niekedy klienti pri prerábkach siahajú po spotrebných úveroch, ktoré banky poskytujú až do 40 000 eur. Ako sme už spomenuli, ich nevýhodou sú vyššie úroky a obmedzená splatnosť, výhodou je rýchlejšie vybavenie a nižšie vstupné náklady.

Ľudia siahajú po spotrebiteľských pôžičkách aj v prípade, ak už majú v prospech banky založený byt či dom, ktorý potrebujú rekonštruovať a hodnota dlhu v pomere k hodnote nehnuteľnosti im neumožňuje zobrať si hypotéku s ručením touto nehnuteľnosťou.

Pozor! Limitujúcou je splatnosť pôžičky, ktorá je maximálne 8 rokov. Pri vysokých objemoch úveru to znamená výrazne vyššiu splátku ako by vychádzala pri hypotéke na 20 či 30 rokov. Ukážeme si to aj v príkladoch nižšie.

Porovnali sme pre vás úvery

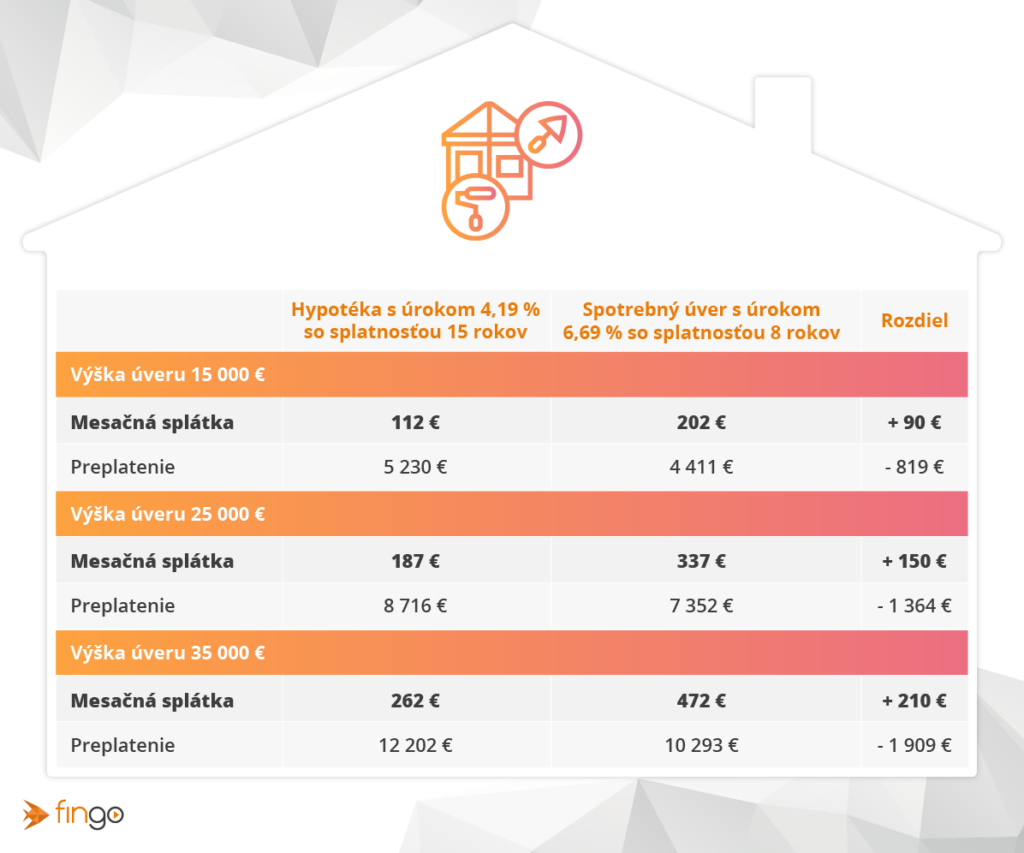

Premýšľate nad úverom na rekonštrukciu vo výške 15 000 €, 25 000 € alebo 35 000 €? Porovnajte si, koľko vás v súčasnosti môže stáť hypotéka a koľko spotrebný úver.

Ak by ste na rekonštrukciu potrebovali 35 000 eur, hypotéka s úrokom 4,19 % a splatnosťou 15 rokov vás bude mesačne stáť 262 eur. Pre porovnanie, spotrebný úver s úrokom 6,69 % vám z rozpočtu každý mesiac ukrojí až 472 eur. Rozdiel v mesačnej splátke je v tomto prípade 210 eur. Keď si porovnáme celkové preplatenie týchto úverov, vyššie to vychádza pri hypotéke kvôli jej dlhšej splatnosti, avšak s výrazne nižšou mesačnou splátkou. Zároveň je tu vysoký predpoklad, že po výročí fixácie úroková sadzba poklesne, a teda sa zníži aj celkové preplatenie hypotéky.

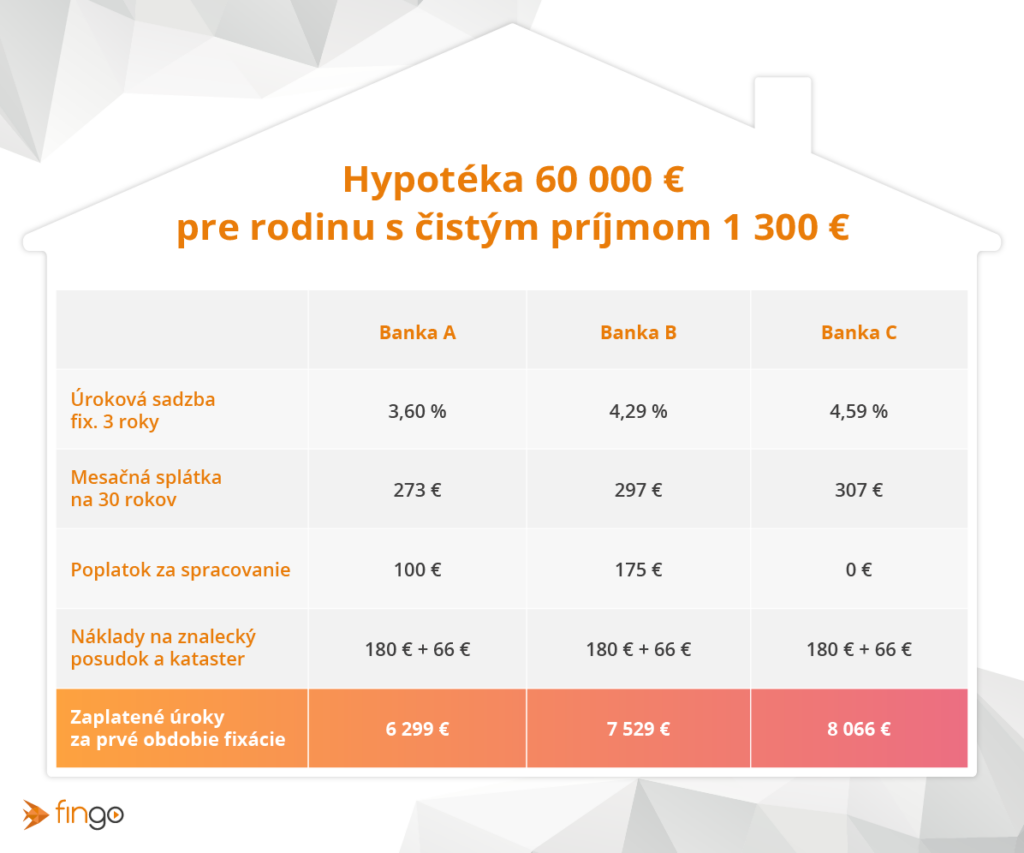

Chcete požiadať o hypotéku na rekonštrukciu vo výške 60 000 €?

Predstavme si, že o hypotéku 60 000 € žiada rodina s jedným dieťaťom a s celkovým čistým príjmom 1 300 €. Obaja sú zamestnaní na trvalý pracovný pomer, prípadne môže ísť aj o situáciu, ak je žena na rodičovskej dovolenke a poberá rodičovský príspevok. Táto rodina v bankách môže získať rôzne podmienky a ak jej maklér nájde najvýhodnejšie riešenie, na mesačnej splátke vie ušetriť aj desiatky eur.

Kým jedna banka im ponúkne úrokovú sadzbu 3,6 % a splátku 273 eur, v inej môžu dostať úrok 4,59 % a splátku 307 eur. V tomto prípade vzniká rozdiel 34 eur, ktoré rodičia vedia vhodne investovať, či už na štúdium svojho dieťaťa alebo na iné ciele spojené s bývaním alebo aj s dôchodkom a podobne.

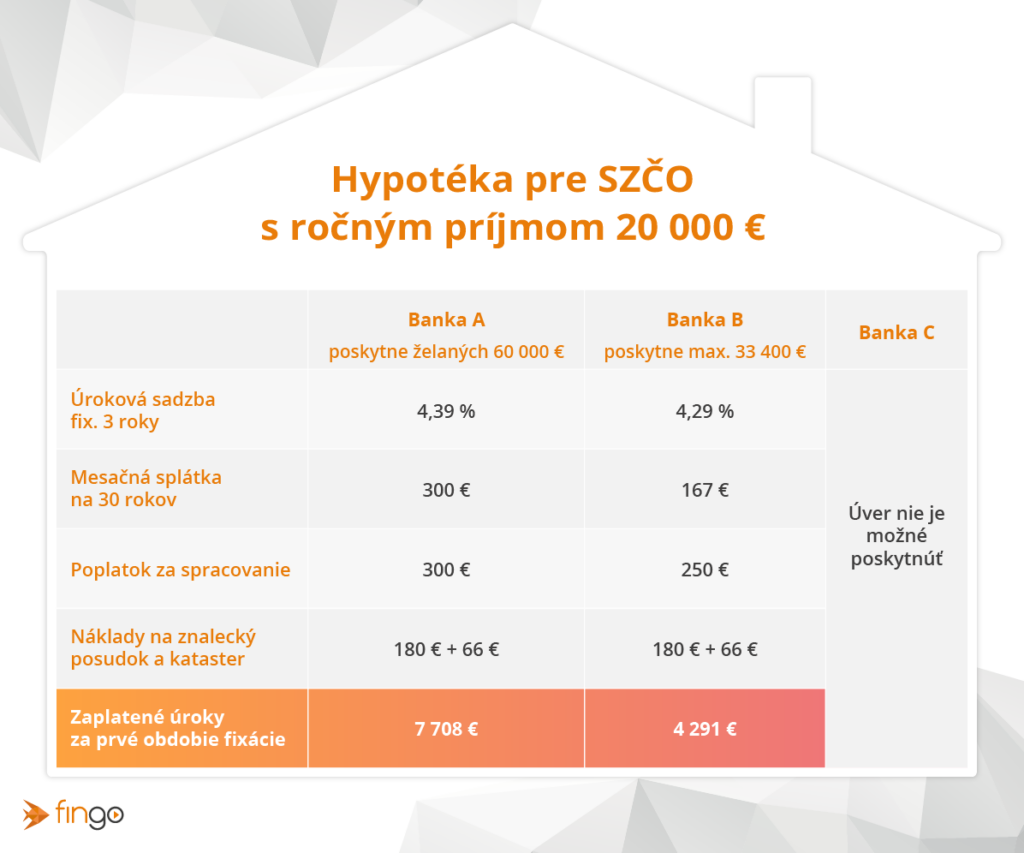

Rozdiely v jednotlivých bankách sa týkajú nielen úrokov a poplatkov, ale aj posudzovania bonity klienta. Napríklad pri príjme z podnikania banky rôzne posudzujú akceptáciu príjmu, z čoho vyplývajú aj rozdiely v schválenej maximálnej možnej výške úveru. Napríklad slobodný, bezdetný živnostník, ktorý má podľa daňového priznania ročné príjmy 20 000 eur, môže v jednej banke získať hypotéku 60 000 eur, iná banka mu schváli maximálne 33 400 eur a tretia banka mu úver nedokáže poskytnúť vôbec.

Tipy pre živnostníkov, ako získať hypotéku v roku 2023 nájdete v tomto blogu.

Čo všetko môžete financovať hypotékou na rekonštrukciu?

Rekonštrukcia, na ktorú potrebujete stavebné povolenie:

- v prípade, ak zásadným spôsobom meníte stavbu – pristavujete, nadstavujete alebo robíte veľké stavebné úpravy, ktorými zasahujete do nosných múrov stavby

Rekonštrukčné práce s ohlasovacou povinnosťou stavebnému úradu:

- udržiavacie práce, ktoré môžu mať vplyv na stabilitu, požiarnu bezpečnosť, životné prostredie okolo stavby

- drobné stavby, ktoré plnia doplnkovú úlohu k hlavnej stavbe, nemôžu zásadne ovplyvniť životné prostredie a majú do 25 m2 s maximálnou výškou 5 m – napríklad kôlne, práčovne, letné kuchyne, rôzne prístrešky, ale aj oplotenia

Stavebné úpravy, ktoré nemusíte ohlasovať stavebnému úradu:

- malá rekonštrukcia, ktorá plní udržiavaciu funkciu stavby, mení jej kvalitu, ale nemení jej rozsah

- napríklad oprava a výmena vnútorných priečok, ktoré nie sú nosné, výmena okien a dverí, nová elektroinštalácia vrátane novej kabeláže a svietidiel, výmena kotla, nové omietky a maliarske práce, nová fasáda, oprava a výmena strešnej krytiny, podláh

- takisto aj výmena zariaďovacích predmetov, najmä kuchynských liniek, vaní, vstavaných skríň, ale aj oprava alebo výmena oplotenia ak sa nemení jeho trasa, oprava komínov a podobne

Aké doklady potrebujete a aký je postup pri hypotéke na rekonštrukciu?

- Okrem štandardných dokladov k príjmu a k nehnuteľnosti je potrebné preukázať doklady k účelu – najčastejšie ide o vyplnené tlačivo rozpočet alebo súpis plánovaných prác a fotodokumentácia pred rekonštrukciou.

- V určitých prípadoch a pri niektorých bankách dokonca aj pri účelovej hypotéke na rekonštrukciu nepotrebujete žiadne dokladovanie účelu.

- Pokiaľ ide o rozsiahlejšiu rekonštrukciu, ktorá si vyžaduje stavebné konanie, banka bude požadovať doložiť aj stavebné povolenie.

- Následne po čerpaní úveru budete mať 6, v niektorých bankách až 12 mesiacov na to, aby ste svoj byt či dom zrekonštruovali a vydokladovali prerábku. Väčšinou stačí, ak predložíte fotodokumentáciu so zrealizovanou rekonštrukciou. Takáto forma sa využíva najmä pri svojpomocnej realizácii modernizácie bývania.

- V niektorých prípadoch, ak sa tak vopred s bankou dohodnete, môžu ako doklady o rekonštrukcii slúžiť faktúry alebo bločky, najmä pokiaľ ste prerábku realizovali dodávateľsky na základe zmluvy o dielo.

Porovnajte si viaceré banky

Nezabudnite, že medzi bankami existujú výrazné rozdiely, a to nielen v ponuke úrokov, ale aj v posudzovaní žiadateľa o úver a takisto aj v spôsobe čerpania hypotéky na rekonštrukciu.

- Pri výbere správnej banky zďaleka nejde len o porovnanie úrokových sadzieb.

- Treba brať do úvahy aj akceptáciu vášho príjmu či zakladanej nehnuteľnosti ako aj to, čo všetko musíte k rekonštrukcii preukázať.

- Aj preto sa oplatí osloviť finančného makléra, ktorý vám objektívne porovná možnosti vo viacerých bankách.

- Úver na rekonštrukciu tak vybavíte rýchlejšie a výhodnejšie.

TIP: Aktuálne ponuky bánk si môžete porovnať aj cez našu hypotekárnu kalkulačku.

Alebo nám rovno zavolajte na 0800 60 10 60 a rýchlejšie vás spojíme so skúseným finančným maklérom vo vašom okolí.