Spoliehate sa na to, že sa o vás štát v starobe postará? Nemusí sa vám to vyplatiť. Dôchodková prognóza zo Sociálnej poisťovne, ktorú Slováci dostali do svojich schránok, bola pre mnohých momentom vytriezvenia. Odhadovaná penzia totiž mnohým ľuďom nepokryje ich bežné životné náklady a budú si musieť zvyknúť na výrazne nižší štandard. Čo z tejto prognózy skutočne vyčítať, prečo jej čísla nemusia platiť a čo môžete urobiť, aby ste sa v starobe nemuseli obmedzovať, to sa dozviete v tomto článku.

Dôchodková prognóza Sociálnej poisťovne vyvolala medzi ľuďmi vlnu zmiešaných emócií. Kým jedna skupina sa tešila, že jej štát na starobu sľubuje zdanlivo slušný balík peňazí, druhá si prvýkrát prečítala čierne na bielom, že jej odhadovaná penzia bude alarmujúco nízka.

Realita sa pritom bude od dnešných odhadov v skutočnosti výrazne líšiť. Počas nasledujúcich desaťročí sa stav verejných financií, legislatívne zmeny či nástup umelej inteligencie postarajú o to, že predikcie zostanú pravdepodobne len na papieri. Preto vám prinášame konkrétny návod, čo si máte všímať v dôchodkovej prognóze a ako sa môžete pomocou investovania vyhnúť prepadu životnej úrovne po odchode do penzie.

Nespoliehajte sa na prognózovaný dôchodok

Pri čítaní prognóz by ste si nemali až tak všímať výsledné číselné vyjadrenie dôchodku, ale predovšetkým odhadovanú mieru náhrady príjmu. Tá vyjadruje, aké percento z hrubej mzdy pred odchodom do penzie bude váš dôchodok predstavovať.

Spoľahlivosť dnešných dôchodkových prognóz sa pritom zásadne líši podľa veku poistenca. Pre starších ľudí, ktorým zostáva do penzie posledných 10 či 15 rokov, ide o pomerne presný odhad, o ktorý sa môžu reálne oprieť. Naopak, mladším ukazuje prognóza nereálne vysoké dôchodky, na čo by sa v žiadnom prípade nemali spoliehať.

Veľmi dôležité je overiť si, či Sociálna poisťovňa správne vypočítala vaše obdobie dôchodkového poistenia. Mnohí ľudia si všimli, že štát urobil chybu v evidencii započítaných rokov a Sociálna poisťovňa tak eviduje kratšiu dobu dôchodkového poistenia, než by mala. Každý rok, o ktorý vás štát ukráti, znamená dôchodok nižší o desiatky eur.

Ak vás zaujíma, čo všetko sa skrýva vo výpise z druhého a tretieho piliera a ako ho správne prečítať, pozrite si náš článok Každoročné výpisy z druhého a tretieho piliera sa oplatí prečítať. Čo všetko v nich nájdete?

Živnostníci čelia najväčšiemu riziku

Živnostníci, či v súčasnosti čoraz populárnejšie jednoosobové eseročky, patria v dôchodkovom systéme k najrizikovejším skupinám. Mnohí z nich si v dôchodkových obálkach nachádzajú prekvapivo nízke sumy.

Nejde pritom o systémovú chybu, ale o priamy dôsledok skutočnosti, že títo poistenci neplatia žiadne sociálne odvody alebo platia odvody len z minimálneho vymeriavacieho základu, prípadne nemajú odpracovaný dostatočný počet rokov.

Keďže štátny systém zohľadňuje relatívnu ekonomickú hodnotu príspevkov počas celej kariéry, pre samostatne zárobkovo činné osoby je vlastné investičné sporenie jedinou reálnou cestou, ako sa v starobe vyhnúť dramatickému, až existenčnému prepadu životnej úrovne.

Investičný manuál pre každú generáciu

Príprava na dôchodok sa v priebehu života zásadne mení. To, čo funguje v dvadsiatke, v päťdesiatke stačiť nebude. Zásadný rozdiel spočíva v tom, že kým mladý človek má pred sebou desiatky rokov kariéry a môže si preto dovoliť zo začiatku investovať menšie sumy, človek v strednom veku musí pre dosiahnutie rovnakého výsledku investovať viac.

Dobrou správou je, že čím ste starší, tým spravidla zarábate viac a môžete si dovoliť investovať vyššie čiastky. Zároveň však platí, že pár rokov pred dôchodkom je potrebné zmeniť stratégiu a začať investovať o niečo konzervatívnejšie, aby boli nahromadené úspory chránené pred náhlymi výkyvmi trhu.

Ste dvadsiatnik, ktorý práve odštartoval svoju kariéru

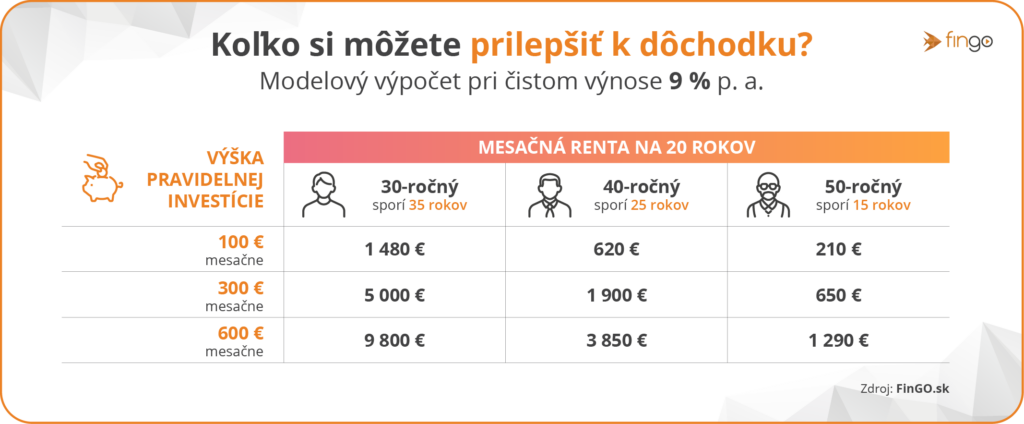

Málokto v tomto veku premýšľa nad svojim dôchodkom. Je to pochopiteľné, avšak práve dvadsiatnici sú pri investovaní v najlepšej pozícii. Ich výhodou je najmä čas. Ak si dvadsiatnik začne odkladať napríklad 100 eur mesačne a vydrží investovať až do dôchodku, pri predpokladanom priemernom ročnom výnose 9 %, môže mať o 40 rokov nasporených 454 088 eur.

Táto suma, ak bude rozumne zainvestovaná s cieleným výnosom 5 %, mu zabezpečí pravidelnú rentu na 20 rokov vo výške 2 650 eur mesačne. Nasporené peniaze sa navyše budú aj počas vyplácania renty naďalej priebežne zhodnocovať.

A kam investovať? Pri takto dlhom horizonte dáva zmysel predovšetkým investícia do svetových akcií. Mladý človek má dostatok času ustáť aj dočasné poklesy na trhoch.

Máte viac ako 30 rokov a stále dlhý čas do dôchodku

Tridsiatnik má pred sebou stále dostatok času. Ak si budete odkladať 100 eur mesačne až do dôchodku, o 30 rokov môžete mať k dispozícii 177 582 eur.

Ak by ste si z nasporenej sumy vytvorili rentu na 20 rokov, mohli by ste si k dôchodku prilepšiť približne o 1 030 eur mesačne.

Ste štyridsiatnik a ak ste s investovaním stále nezačali, je najvyšší čas

Štyridsiatnik už je vo veku, kedy musí naozaj začať myslieť na svoj dôchodok. Pracovať budete ešte okolo 20 rokov, čo je dostatočne dlhý čas na to, aby vám pravidelné investovanie prinieslo zaujímavý výsledok.

Ak si budete odkladať 100 eur mesačne, môžete si nasporiť 64 785 eur. Ak si nasporenú sumu rozložíte na 20 rokov, budete mať k dôchodku každý mesiac 375 eur navyše. To už nie je až tak veľa.

Kto začne investovať až v tomto veku a chce si prilepšiť viac, mal by mesačný príspevok zvýšiť. Pri investícii 300 eur mesačne by bol celkový výnos po 20 rokoch 194 355 eur, čo by zvýšilo mesačnú rentu na 1 150 eur.

Chcete vedieť, do čoho konkrétne investovať? Prečítajte si náš blog Investičné fondy pre začiatočníkov: jednoduchý návod, ako začať investovať

Máte viac než 50 rokov a poslednú šancu ešte niečo zmeniť

Aj v päťdesiatke má investovanie zmysel. Investičný horizont je síce kratší, no stále je možné vytvoriť si finančnú rezervu.

Ak by ste začali investovať 100 eur mesačne, po desiatich rokoch by ste mali na investičnom účte 18 770 eur. Ak by ste si následne túto sumu nechali vyplácať formou renty počas 20 rokov, prilepšili by ste si o 110 eur mesačne. Takáto suma predstavuje skôr symbolickú pomoc než skutočnú ochranu pred poklesom životnej úrovne na dôchodku.

Pri mesačnom príspevku 400 eur by bol výsledok zaujímavejší. Výsledná suma by dosiahla približne 75 083 eur, čo by znamenalo stabilnú mesačnú rentu 430 eur.

V tomto veku je však už potrebné myslieť na to, že čím viac sa dôchodok blíži, tým menší podiel by mali vo vašom portfóliu zaberať akcie. Väčšiu časť prostriedkov musia postupne prebrať konzervatívnejšie dlhopisy, reality a fondy peňažného trhu.

Ak vás zaujíma, prečo je dôležité mať dobre rozložené portfólio a ako na to, vysvetľujeme to v článku Investujte bez stresu: Ako vám diverzifikácia portfólia zaistí zisk aj pokojný spánok

7 rád, ako si zabezpečiť vyšší dôchodok

1. Sledujte v prognóze mieru náhrady

Nevšímajte si len odhadovanú sumu dôchodku, ale hlavne to, akú časť vášho príjmu vám dôchodok nahradí. Práve toto percento najlepšie ukáže, či vám penzia pokryje bežný životný štandard. Ak prognóza ukazuje napríklad 50 %, viete, že vaša životná úroveň po odchode z práce výrazne klesne. V tom prípade by ste s tým mali niečo robiť.

2. Využite čas vo svoj prospech

Čím skôr s investovaním na dôchodok začnete, tým vyšší budete mať výnos. Každý rok, o ktorý odložíte začiatok, vás môže stáť v konečnom dôsledku tisíce eur.

3. Stavte na dynamické finančné nástroje

Voľte indexové ETF fondy, prípadne z menšej časti aj investičné zlato. Dávajte si pozor na poplatky. Nezdá sa to, ale niekoľkopercentný poplatok za správu môže v konečnom dôsledku znamenať výnos nižší o desaťtisíce eur.

4. Skontrolujte si, či ste v druhom pilieri

Ak ste do neho neboli zaradení automaticky a nikdy ste do neho nevstúpili, urobte to. Pre mladšie generácie ide o základný stavebný prvok dôchodkového sporenia. Dobrovoľné príspevky sa však veľmi neoplatia, radšej ich nasmerujte do vlastnej investície.

5. Vstúpte do tretieho piliera, ak vám naň zamestnávateľ prispieva

Doplnkové dôchodkové sporenie ponúka daňové úľavy, no jeho hlavnou výhodou je práve príspevok od zamestnávateľa. Ak túto možnosť nemáte, je pre vás výhodnejšie využiť iné investičné riešenia.

6. Prečítajte si dôchodkovú prognózu a skontrolujte roky poistenia

Overte si, či máte správne spočítané obdobie dôchodkového poistenia. Pozor na to, že od 1. 1. 2004 už štát za študentov stredných a vysokých škôl poistné neplatí, a toto obdobie sa do dôchodku automaticky nezapočítava. Zo štúdia sa zohľadňuje len obdobie pred rokom 2004.

7. Vyhnite sa výplate na ruku a nízkym oficiálnym príjmom

Váš budúci dôchodok sa bude odvíjať od výšky vašich odvodov. Práca bez riadneho priznania príjmov alebo vykazovanie minimálneho príjmu drasticky znižuje vymeriavací základ. V budúcnosti to môže viesť k veľmi nízkemu štátnemu dôchodku alebo k tomu, že vám naň vôbec nevznikne nárok.