Vypukne medzi Slovákmi nákupné šialenstvo alebo budú tohtoročné Vianoce naozaj sviatkami pokoja? Keďže objemy spotrebných úverov v roku 2023 rastú, možno predpokladať, že aj na Vianoce si bude požičiavať na darčeky viac ľudí ako vlani. Zadlžovať sa kvôli darčekom však nie je dobrý nápad. Ak sa už tomu nemôžete vyhnúť, siahnite po rozumnejších úverových možnostiach.

Požičiavať si peniaze na vianočné darčeky je špecifická disciplína. Niektorí ľudia sa jej žiaľ venujú pravidelne a najčastejšie sa týmto spôsobom ešte viac zadlžia práve tí, ktorí už nejaké úvery splácajú. Je dobré pripomenúť, že brať si úver len kvôli krátkodobému potešeniu z darčekov nie je rozumné.

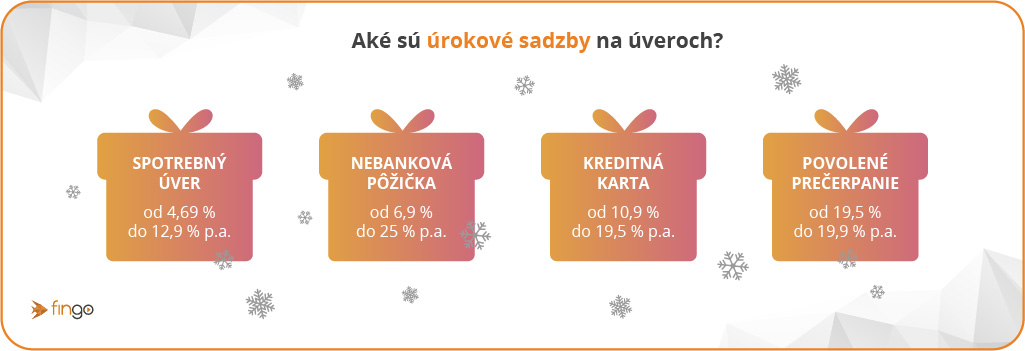

Ak si budete požičiavať peniaze kvôli Vianociam, dajte si pozor na to, aby ste neurobili fatálnu chybu. Jedno zlé rozhodnutie vás môže obmedziť pri iných, oveľa dôležitejších finančných plánoch. Pri spotrebných úveroch sa dnes úrokové sadzby pohybujú v rozmedzí od 4,69 % do 12,9 %. Čo sa týka nebankových pôžičiek, tam sa úroky šplhajú od 6,9 % až do 25 %.

Slováci si cez spotrebáky požičiavajú viac, úroky sú vyššie

Slováci dnes opäť vo veľkom siahajú po spotrebných úveroch. Po niekoľkoročnom útlme ich objemy dosahujú takmer také úrovne, ako keď boli na maximách v roku 2019. Dôvodov je viacero.

Dnes je omnoho komplikovanejšie dostať sa k hypotéke, ktorú mnoho domácností využívalo aj ako dodatočný zdroj financií napríklad na rekonštrukciu bytu či iné potreby. Navyše, úroky na spotrebných úveroch začali rásť neskôr a výrazne pomalšie v porovnaní s hypotékami. Podľa štatistík Národnej banky Slovenska sa dnes hypotekárne úvery poskytujú s priemernými úrokmi okolo 4 %, spotrebné úvery v priemere okolo 9 %. Pre porovnanie, pred dvoma rokmi ste hypotéku dostali za 1 %-tný úrok a spotrebný úver v priemere za 7 %.

Druhým dôvodom prečo záujem o spotrebné úvery vzrástol, je aj vysoká inflácia. Ako ste si už zrejme všimli aj vy, tovary sú výrazne drahšie ako v minulosti. Mnoho domácností, ktorým sa nezvýšili príjmy, si na nové auto, dovolenku alebo aj na darčeky jednoducho musí požičať. Svoju úlohu tu zohráva aj skutočnosť, že domácnostiam klesajú úspory, na ktoré začali siahať v dôsledku zhoršenej ekonomickej situácie.

Všetky tieto faktory môžu spôsobiť, že si na vianočné darčeky v tomto roku bude požičiavať viac ľudí ako tomu bolo v predchádzajúcich rokoch. Zvážte si však, či spotrebný úver naozaj potrebujete a či je rozumné splácať darčeky napríklad až do ďalších Vianoc a v niektorých prípadoch aj dlhšie.

Ako efektívne nakupovať darčeky sa dozviete v blogu 10 rád ako nakupovať vianočné darčeky a ušetriť.

Predvianočné kampane sú lákavé, krátkodobým riešením môže byť debet či kreditka

Predvianočné kampane obchodníkov sú už v plnom prúde, ľudia sa preto pozerajú po možnostiach, ako si nakupovanie zjednodušiť. Finančné domy zrejme zaznamenajú zvýšený dopyt po pôžičkách na vianočné nákupy. Niektoré budú ponúkať akcie v podobe odpustenia poplatku za poskytnutie úveru, či zvýhodnenie úrokov alebo finančný benefit podľa výšky úveru. Nebankovky vás budú lákať na odloženie či odpustenie niekoľkých splátok.

Ak si už naozaj potrebujete požičať zopár stoviek či tisícku eur, menším zlom je povolené prečerpanie, resp. inými slovami debet na bežnom účte alebo využitie kreditnej karty. Pri týchto úverových produktoch je najdôležitejšie odsledovať si, na ako dlho si peniaze požičiate a nezabudnúť debet vyrovnať, resp. peniaze na kreditku vrátiť čo najskôr. Inak riskujete, že sa vám úroky nazbierajú a aj na týchto úveroch preplatíte viac ako ste plánovali. Čo sa týka povoleného prečerpania, akonáhle vám na bežnom účte pribudnú peniaze, automaticky poputujú najskôr na splatenie debetu a zvyšok ostáva priamo na účte.

PRÍKLAD: Ak by ste z povoleného prečerpania použili napríklad 500 eur a o mesiac ich splatíte, banka si za obdobie 30 dní zinkasuje necelých 9 eur. No ak by ste peniaze vrátili až po roku, preplatíte na tom takmer 100 eur a po dvoch rokoch takmer 200 eur. V prípade debetu na účte vo výške 1000 eur sa toto celkové preplatenie zdvojnásobí, čiže by ste banke po roku na úrokoch vrátili 200 eur a po dvoch rokoch až 400 eur.

Najmenej výhodným riešením sú štandardne práve úverové produkty nebankových spoločností. Niektoré typy nebankových subjektov, hlavne pôžičky per-to-per vám radi požičajú, nech je už vaša finančná situácia akákoľvek, avšak úroky sú vysoké a obvykle pri nich hrozí veľké preplatenie. Je potrebné si pozorne čítať všetky podrobnosti v podmienkach pôžičky. Ideálne je sa takýmto rýchlym úverom radšej vyhnúť.

5 rád o pôžičkách pred Vianocami

1. Nezadlžujte sa kvôli Vianociam. Ak ste si na vianočné darčeky nenasporili a v súčasnosti nemáte peňazí nazvyš, nerobte žiadne nepremyslené a unáhlené nákupné rozhodnutia, ktoré by vás neskôr mohli mrzieť. Impulzívne nakupovanie môže naštrbiť vaše ďalšie, oveľa dôležitejšie finančné plány. Radšej sa uskromnite, existujú aj iné lacnejšie alebo aj bezplatné alternatívy, ako môžete urobiť radosť vašim blízkym.

2. Pozor na nakupovanie formou splátkového predaja. Predajcovia vás dokážu veľmi rýchlo namotivovovať, aby ste nakúpili tovar aj na splátky, ktoré si môžete odložiť na neskôr a začať ich splácať napríklad až o tri mesiace. No až po Vianociach si ľudia zväčša uvedomia, že peniaze potrebujú na niečo iné, oveľa dôležitejšie, napríklad plánovali rekonštrukciu bývania a zrazu im financie na to nevychádzajú.

3. Pri splátkovom nákupe treba dávať pozor aj na navonok lákavú možnosť využiť splátky „bez navýšenia“. Ak totiž nedodržíte presne stanovené podmienky splátkového kalendára a napríklad neutiahnete vysokú splátku každý mesiac, pošlete nižšiu sumu alebo sa so splátkou oneskoríte, potom už budete pokračovať v splácaní dlhu so štandardným úrokom. A ten nemusí byť nízky.

4. Zradná môže byť aj kreditná karta či povolené prečerpanie na účte. Ak ich máte zriadené, môžete na nich ísť kedykoľvek do mínusu. Možno si poviete, že tieto peniaze predsa čím skôr vrátite späť na účet či na kreditku – ale či to aj splníte, je druhá vec. Balík peňazí je vždy oveľa ľahšie vytiahnuť ako vrátiť. Aj tieto navonok jednoduché a ľahko dostupné úverové produkty sú úročené vysokými sadzbami a ak ich rýchlo nesplatíte, reálne sa vám vrátenie peňazí predraží.

5. Pri spotrebných úveroch nezabúdajte aj na vysoké poplatky za poskytnutie úveru. Spotrebný úver nie je vhodný pri nižších výdavkoch v hodnote pár stoviek eur. Pozor aj na to, že pri spotrebných úveroch majú ľudia tendenciu požičať si viac ako pôvodne plánovali. Ale potom to už nebude len „vianočná” pôžička, ale dlhodobá záťaž rozpočtu domácnosti na niekoľko rokov.

PRÍKLAD: „Ak si chcete požičať napríklad 1000 eur, spotrebný úver s úrokom 6 % a ročnou splatnosťou bude mať mesačnú splátku 86,07 eur a celkovo ho na úrokoch preplatíte o takmer 33 eur. Nebankový úver so štandardným úrokom 14,9 % vás pri ročnej splatnosti môže stáť 90,21 eur mesačne a za rok ho preplatíte až o 83 eur. Pre porovnanie, pri povolenom prečerpaní, ktoré by ste na účet vrátili až po roku, bude celkové preplatenie najvyššie – a to takmer o 200 eur. Preto je nevyhnutné peniaze z povoleného prečerpania vrátiť na svoj účet čo najskôr.

Najlepším riešením je však na darčeky si nasporiť. Nezadlžujte sa, radšej investujte.

Naši klienti investujú do ETF pravidelne každý mesiac. Touto formou sporia napríklad aj na budúcnosť svojich detí alebo na svoj lepší dôchodok. Je to jedna z najlepších foriem, ako môžete poraziť infláciu a zároveň vaše finančné prostriedky výhodne zhodnotiť. Ak chcete efektívne investovať do ETF aj vy, zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje a my sa vám ozveme.