Riešite bývanie a premýšľate, akú vysokú hypotéku by vám banka vedela schváliť? Zhrnuli sme pre vás aktuálne opatrenia Národnej banky Slovenska, ktorými reguluje poskytovanie úverov na bývanie. Je ich pomerne dosť – LTV, DTI, DSTI alebo stress test splátky. Ako sa v nich vyznať a ako si zlepšiť šance na vyššiu hypotéku? Máme pre vás niekoľko tipov.

V článku sa dočítate:

- Čo je to LTV, DTI alebo DSTI

- Ako prebieha stress test splátok

- Modelový príklad výpočtu maximálnej hypotéky

- Nezabudnite, že v bankách vznikajú rozdiely

- Čo môžete robiť, ak budete potrebovať vyšší úver

- Prečo riešiť hypotéku so skúsenými maklérmi FinGO.sk

Čo všetko ovplyvňuje maximálnu výšku vašej hypotéky

LTV (Loan to Value) – pomer výšky úveru k hodnote nehnuteľnosti

Nové hypotéky v súčasnosti môžu banky poskytovať len do výšky 80 % z hodnoty nehnuteľnosti. V niektorých prípadoch vám banka na výnimku môže schváliť úver do 90 % LTV. Pri refinančných hypotékach, kde sa jeden úver len nahrádza druhým s navýšením maximálne o 5 %, resp. 2 000 eur, toto obmedzenie neplatí.

DTI (Debt to Income) – celková zadlženosť vzhľadom k čistému ročnému príjmu

Tento ukazovateľ je aktuálne nastavený na hodnotu 8, čiže ak žiadate o úver, vaša celková zadlženosť môže byť iba vo výške 8-násobku vášho čistého ročného príjmu. Od 1. januára 2023 sa pre klientov nad 40 rokov a so splatnosťou zasahujúcou do dôchodku, s pribúdajúcim vekom DTI znižuje.

DSTI (Debt Service to Income) – pomer všetkých splátok voči čistému príjmu, resp. vaša povinná rezerva

Ukazovateľ schopnosti splácať hypotéku je pomer medzi splátkami všetkých finančných záväzkov a čistého príjmu zníženého o životné minimum. Tento limit je v súčasnosti 60 %. Teda ak žiadate o úver, vaša povinná rezerva predstavujúca voľné zdroje musí byť aspoň 40 %.

Stress test – simulácia splátky hypotéky s teoretickým navýšením úroku

Stress test súvisí s potenciálnym rastom úrokov. Banka pri výpočte zohľadní, či budete schopný splácať hypotéku pri náraste úrokovej sadzby o 2 % a podľa toho vám stanoví maximálnu možnú výšku úveru. Čiže vaše hypotekárne splátky – existujúce aj tie nové – banka na pozadí simuluje s týmto navýšením a po ich odrátaní z čistého príjmu vám musí zostať spomínaná finančná rezerva vo výške 40 %.

Stress test sa neuplatňuje na spotrebné úvery, pri ktorých je úroková sadzba zmluvne dojednaná na celú dobu splatnosti.

Banka musí zohľadniť všetky spomínané ukazovatele

- Váš úverový strop teda ovplyvní nielen to, aký limit vám vyjde ako 8-násobok ročného príjmu.

- Ale aj to, aby vaša plánovaná splátka spolu s ostatnými úverovými splátkami nepresiahla 60 % vášho príjmu zníženého o životné náklady rátané na všetky vyživované osoby vo vašej domácnosti (manžel/ka, deti).

- Okrem toho splátku hypotéky bude banka pri výpočte navyšovať, aby otestovala vašu odolnosť voči prípadnému rastu úrokov v budúcnosti.

- Nakoniec vám banka tieto dve hodnoty porovná a schváli vám úver buď do limitu podľa maximálnej úverovej angažovanosti (DTI) alebo do maximálnej možnej splátky (DSTI). Rozhodne nižšia z týchto dvoch hodnôt.

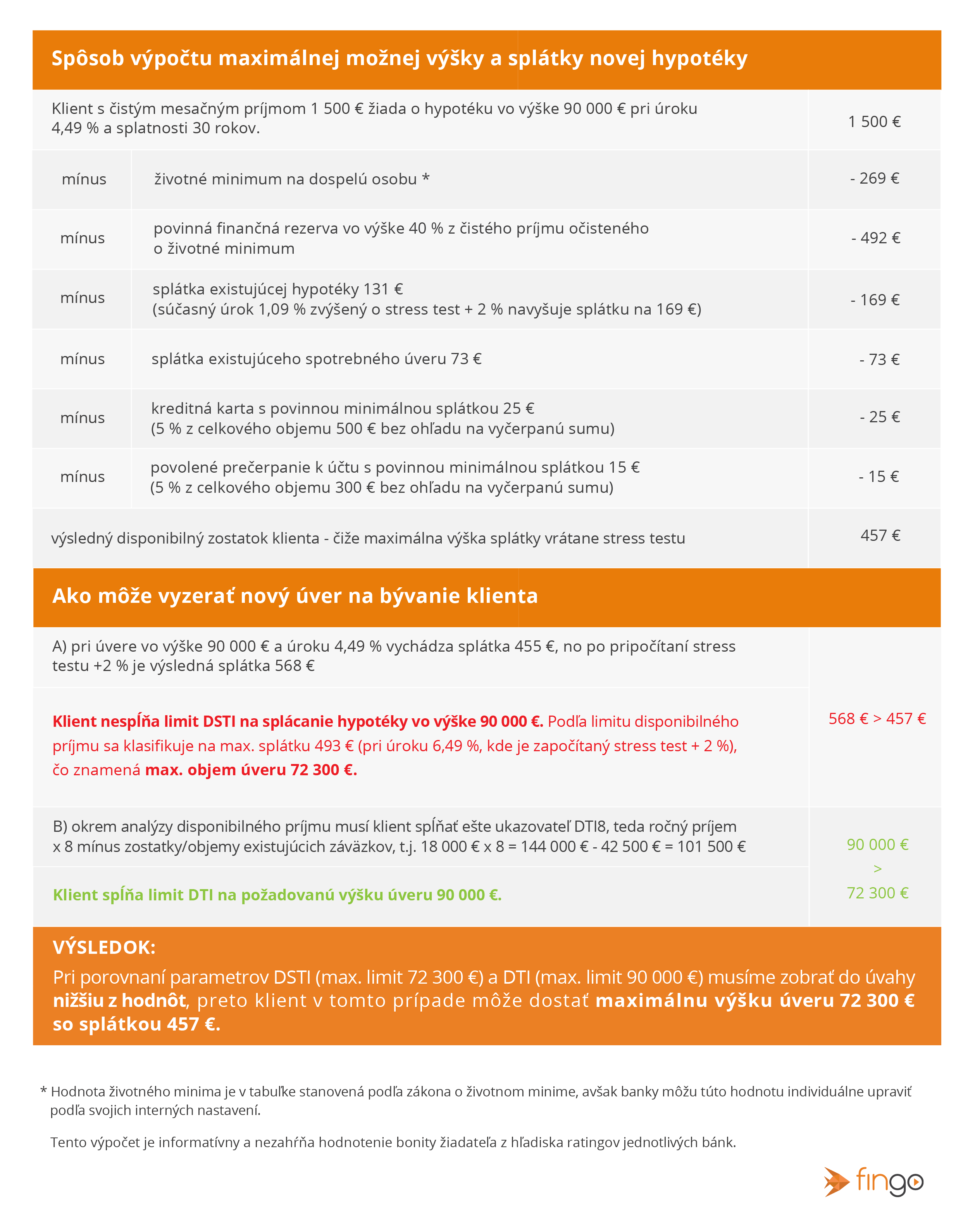

Príklad výpočtu maximálnej hypotéky

Pozrite si nižšie modelový príklad, aký vplyv majú všetky opatrenia na výpočet maximálnej splátky a objemu hypotéky, ktorú by ste mohli získať.

Klient s čistým mesačným príjmom 1 500 eur žiada o hypotéku vo výške 90 000 eur. O úver žiada sám a má už tieto existujúce úvery:

- hypotéka so splátkou 131 € a zostatkom 38 000 €

- spotrebný úver so splátkou 73 € a zostatkom 3 700 €

- kreditná karta s limitom 500 €

- povolené prečerpanie s limitom 300 €

Nezabudnite, že medzi bankami sú rozdiely

Klient v našom príklade by teda mohol získať úver v želanej výške len v prípade, ak by vyplatil niektorý z existujúcich úverov. Inak mu zo stanovených limitov vychádza o niečo nižší limit úveru, ako požadoval.

Mali by ste ale vedieť, že každá banka má odlišnosti v spôsobe určovania najmä životných nákladov, ktoré sa odpočítavajú od čistého príjmu. Rovnako tak nie každá banka vám uzná rovnaký príjem, pretože jednotlivé banky vychádzajú z rôznych sledovaných období poberania príjmu, prípadne ho môžu uznať v odlišnej výške.

TIP: Preto je výhodné využiť služby finančného sprostredkovateľa, ktorý vám nielen vypočíta váš úverový strop, ale poradí, kde ho môžete dosiahnuť v najvyššej možnej výške.

Potrebovali by ste vyššiu hypotéku?

Chcete vedieť, čo môžete urobiť, ak ste príliš zadlžení a nespĺňate úverový strop podľa DTI alebo vám neostáva finančná rezerva podľa DSTI? Máme pre vás niekoľko odporúčaní:

- Riešením je zvýšenie vášho čistého príjmu.

- Zamyslite sa nad všetkými príjmami, ktoré viete zdokladovať.

- Niektoré banky vám uznajú a započítajú aj príjem z prenájmu, diéty v práci, invalidný dôchodok alebo výživné na dieťa, vďaka ktorým sa váš čistý príjem navýši.

- Ďalším riešením môže byť, ak do úveru doplníte spoludlžníka s dostatočným zdokladovateľným príjmom.

- Ako spolužiadateľom v úvere je automaticky váš/a manžel/manželka, v prípade slobodného žiadateľa môže pristúpiť do úveru partner/partnerka, rodičia, súrodenci alebo aj vaši známi.

- Ešte pred podaním žiadosti o hypotéku vyplaťte a zrušte svoje kreditné karty a povolené prečerpanie na účte. Bez ohľadu na to, či ich čerpáte, vstupujú do vašich záväzkov a zbytočne ukroja z vášho úverového stropu.

- Ak splácate aj nejaké iné pôžičky, napríklad spotrebný úver, lízing a podobne, poraďte sa s finančným sprostredkovateľom o možnostiach splatiť ich alebo spojiť do jedného výhodnejšieho úveru s nižšou mesačnou splátkou.

- Riešením môže byť aj ich spojenie do jednej hypotéky, pokiaľ máte dostatočne hodnotné zabezpečenie úveru (napríklad okrem financovanej nehnuteľnosti viete poskytnúť ďalší dom či byt k založeniu, najčastejšie rodičovský).

- Prehodnoťte svoje úverové požiadavky. Je možné, že jediným riešením bude uskromniť sa a riešiť napríklad kúpu lacnejšej nehnuteľnosti v inej lokalite alebo s menšou výmerou.

Preverte svoje možnosti vo všetkých bankách

Pri financovaní bývania je vždy dôležitý prieskum naprieč bankami, aby ste zistili, kde vám dajú najlepšiu ponuku na hypotéku. FinGO.sk finanční sprostredkovatelia na rozdiel od bankových pracovníkov majú prehľad o celom hypotekárnom trhu. Výhodou spolupráce s našimi maklérmi sú aj bohaté skúsenosti s rôznymi situáciami klientov. Vďaka tomu vám poradia, čo všetko je dôležité zvážiť a ako postupovať.

Našich maklérov nájdete na celom Slovensku. Môžete sa s nami spojiť telefonicky na čísle 0800 60 10 60 alebo nám zanechajte vaše údaje vo formulári nižšie a my sa vám ozveme.