Počuli ste o tzv. „strieborných“ hypotékach? Ak máte viac ako 40 rokov, od januára vám banka môže schváliť nižší úver. Začnú totiž platiť nové pravidlá Národnej banky Slovenska (NBS), ktoré majú obmedziť zadlžovanie klientov v dôchodkovom veku. Čo sa vlastne zmení, komu sa s úverom oplatí poponáhľať a prečo nové pravidlá môžu obmedziť aj mladších klientov, ktorí riešia bývanie?

V článku sa dočítate:

- Čo sú to „strieborné“ hypotéky

- Čo sa od januára zmení pri nových úveroch

- Príklady, ako znížené DTI priškrtí vašu hypotéku

- Ktorých ľudí sa legislatívna zmena najviac dotkne

- Prečo sa poponáhľať a riešiť úver s FinGO.sk čím skôr

Čo sú to „strieborné“ hypotéky

NBS sa rozhodla eliminovať nadmerné zadlžovanie ľudí v dôchodkovom veku. Dnes až tretina úverov svojou splatnosťou zasahuje za produktívny vek dlžníkov. Silná konkurencia banky neustále núti posúvať hranice splatnosti hypotéky a trend predlžovania splatnosti do vysokého veku umožňuje ľuďom navyšovať svoj dlh.

V súčasnosti si viete natiahnuť splácanie hypotéky do 70 rokov, niektoré banky to umožňujú aj do 75 rokov. Nástupom na dôchodok však väčšina ľudí zažije príjmový šok a ich platobná disciplína bude ohrozená. Preto NBS sprísňuje pravidlá pre budúcich dôchodcov – dlžníkov, aby sa v starobe vyhli finančným problémom.

Čo sa od januára zmení

Od januára banky pri nových žiadostiach o hypotéky s presahom do dôchodkového veku začnú znižovať limit DTI (skratka pre Debt to Income).

- DTI vyjadruje pomer celkovej zadlženosti žiadateľa o úver k čistému ročnému príjmu.

- Odvíja sa od neho maximálny strop hypotéky, ktorú vám banka môže schváliť.

- Tento strop dnes nesmie presiahnuť 8-násobok čistého ročného príjmu a toto pravidlo do konca roka platí pre všetkých rovnako.

- Po novom začne DTI klesať, a to u klientov nad 40 rokov.

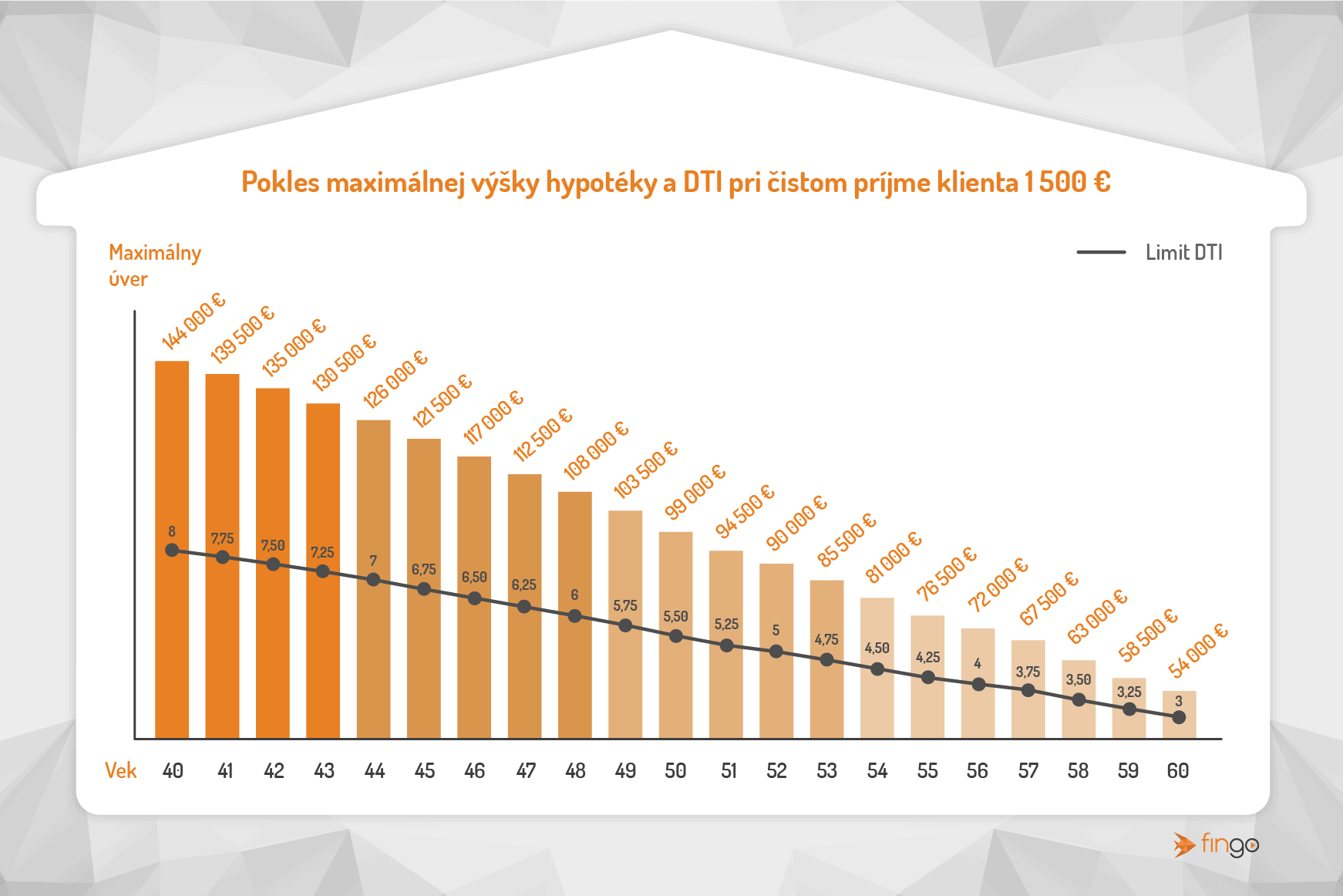

- Od januára sa s každým pribúdajúcim rokom počnúc vekom 41 rokov maximálny úverový strop zníži zo súčasnej hodnoty 8 o 0,25.

- To znamená, že klient vo veku 41 rokov bude mať limit DTI znížený na 7,75, pre 42-ročného klienta sa zníži na 7,5 a tak ďalej. Znižovanie DTI sa zastaví na čísle 3.

- Tým pádom bude automaticky klesať aj výška maximálneho úveru, ktorý vám banka môže poskytnúť – podobne, ako sa môžete pozrieť na obrázku nižšie.

Zmenu si môžeme vysvetliť na konkrétnom príklade

V súčasnosti si 45-ročný človek s čistým príjmom 1500 € môže zobrať hypotéku maximálne 144 000 € na 25 rokov v banke, ktorá poskytuje úvery do 70 rokov. Ak si podá žiadosť teraz, jeho maximálny úverový strop je 8-násobkom jeho príjmu. Po 1. januári 2023 sa však jeho DTI zníži na 6,75-násobok príjmu a banka mu môže schváliť maximálne úver vo výške 121 500 €.

Obmedzenie úverového stropu podľa ukazovateľa DTI by sa klienta nedotklo, ak by mal nastavenú splatnosť úveru do veku 65 rokov. Čiže keby si zobral hypotéku len na 20 rokov. V tomto prípade sa však výrazne zvýši splátka úveru.

Nezabudnite, že okrem úverového stropu platí ďalší limitujúci faktor, a to je ukazovateľ DSTI. Ten hovorí o tom, že splátky nesmú presiahnuť 60 % čistého príjmu žiadateľa o úver, zníženého o životné minimum. Navyše tieto splátky v prípade úverov na bývanie podliehajú stresovaniu, čo znamená, že úrok musia banky pri rátaní limitu klienta navýšiť ešte o 2 % a až túto zvýšenú splátku posúdiť voči príjmu. Od maximálnej možnej splátky sa potom odvíja aj maximálny úverový strop.

TIP: Viac o aktuálnych pravidlách pri poskytovaní hypoték sa dočítate v našom blogu Ako si vypočítate limit hypotéky?

Banka tak nakoniec klientovi schváli nižšiu z hodnôt DTI verzus DSTI. Inak povedané, limitujúcim je nielen znížený maximálny úverový strop, ale aj to, aby splátka nepresiahla stanovený pomer voči príjmu klienta. Z pohľadu nových pravidiel DTI by teda klient z nášho príkladu získal o 15 % menej oproti úveru, na ktorý by sa v banke kvalifikoval v tomto roku.

Ktorých ľudí sa zmena najviac dotkne

Nové pravidlá sa budú vzťahovať na žiadosti o hypotéku podané od 1. januára 2023, pri ktorých budú žiadatelia starší ako 40 rokov.

- Najviac sa legislatívna zmena dotkne ľudí nad 40 rokov, ktorí po rozvode či úmrtí svojho partnera riešia bývanie sami. Pocítia ju napríklad aj osamelé matky bez možnosti ďalšieho príjmu v úvere.

- Zmena priškrtí úver všade tam, kde bude limitom jediný príjem klienta, ktorý nemusí byť vzhľadom na zníženie DTI postačujúci.

- Nové pravidlá zasiahnu najmä ľudí, ktorí nemajú dostatočné úspory či iné vlastné zdroje na doplatenie kúpnej ceny nehnuteľnosti, resp. majú nižší príjem.

- Obmedzenie DTI vo vyššej miere pocítia aj žiadatelia o hypotéku z lokalít, kde sú ceny nehnuteľností výrazne drahšie.

- Dosah to môže mať aj na silnú populáciu ľudí vo veku okolo 40 až 45 rokov, ktorí chcú riešiť vyšší komfort bývania. Napriek tomu, že majú dostatočný príjem, nižší strop DTI ich obmedzí natoľko, že nedosiahnu na financovanie drahšej, luxusnejšej nehnuteľnosti.

Ste mladší a riešite úver spolu s rodičmi?

Netreba zabúdať ani na mladšiu skupinu klientov, ktorým pri vysokých cenách nehnuteľností a rastúcich úrokových sadzbách pri hypotéke pomáhajú rodičia.

Ak nemáte k dispozícii dostatočný balík peňazí na doplatenie kúpnej ceny nehnuteľnosti alebo dostatočne vysoký príjem, do úveru môže vstúpiť ako spoludlžník aj váš rodič a banka vám dokáže schváliť vyšší úver.

Takéto riešenia dnes nie sú neobvyklé. S okresaným DTI sa však od januára zníži maximálny úverový strop rodiča, a tým pádom získate nižší úver aj vy. Prečo je to tak, zistíte aj v našom príklade nižšie.

Opäť si nové pravidlá DTI vysvetlíme na príklade

Pokiaľ by mladý človek vo veku do 30 rokov chcel hypotéku, ktorá je vzhľadom na jeho príjem nad jeho finančný rozpočet, môže využiť ako spolužiadateľov napríklad rodičov. Tí mu síce pomôžu príjmom, ale vzhľadom na ich vek budú banky musieť upraviť splatnosť úveru podľa svojich interných pravidiel.

- V príklade modelujeme situáciu, kedy rodičia majú 55 rokov a 59 rokov. Vtedy by im jedna z bánk poskytla hypotéku maximálne na 22 rokov, čo podľa nových pravidiel platných od januára znamená obmedzenie úverového stropu práve u rodičov, ktorých vek na konci splatnosti úveru prekračuje hranicu 65 rokov.

- Ak by mal syn s priemerným príjmom 1 200 € záujem o úver vo výške cca 240 000 €, vďaka rodičom, ktorých mesačné príjmy by boli spolu 2 100 €, ho môže získať. Avšak len v tomto roku, kým platí možnosť schváliť aj rodičom limit úveru do 8-násobku ich čistého ročného príjmu (DTI). V tomto prípade a po zohľadnení povinnej finančnej rezervy (DSTI) by bola stropom čiastka 245 000 €.

- Po 1. 1. 2023 sa mladšiemu rodičovi vo veku 55 rokov bude počítať maximálne 4,25-násobok ročného príjmu a druhému 59-ročnému rodičovi len 3,25-násobok. Podľa týchto pravidiel získa o 35 500 € nižší úver ako v tomto roku. Chýbajúcich 15 % bude musieť doplniť z vlastných zdrojov.

- Riešením je pokúsiť sa vybaviť úver ešte počas tohto roka.

Poponáhľajte sa s úverom do konca roka

Nové pravidlá nezabránia tomu, aby ľudia splácali hypotéku aj na dôchodku. Ale znížia objemy úverov, a tým pádom aj mesačné splátky hypoték, ktoré v budúcnosti menej ohrozia rozpočty seniorov. Tieto dlhy síce budú v nižších objemoch, avšak niektorí ľudia sa kvôli legislatívnej zmene k vlastnému bývaniu nedostanú vôbec.

Niektorí štyridsiatnici v produktívnom veku, kedy potrebujú financovať svoje bývanie, nedostanú sumu akú potrebujú, a tak budú musieť doplniť úverové limity z vlastných úspor. To môže napriek nižším dlhom na dôchodku opäť ohroziť finančnú stabilitu týchto ľudí v budúcnosti.

Alebo si viac ľudí prizve do úveru vhodného spoludlžníka, aby si týmto spôsobom vylepšili bonitu a banka im tak bude môcť poskytnúť vyšší úver.

TIP: Ak plánujete riešiť hypotéku, zistite svoje finančné možnosti čo najskôr. Naši profesionálni makléri z FinGO.sk patria k najlepším hypotekárnym špecialistom na Slovensku a radi vám poradia. Tak ako ďalším našim klientom, aj vám nájdu a vybavia najvýhodnejší úver na bývanie na trhu.

Zavolajte nám na 0800 60 10 60 alebo nám zanechajte kontakt vo formulári nižšie a my sa vám ozveme.