Výška odvodov do druhého piliera sa opäť raz mení. Ak si sporíte v druhom pilieri, znamená to, že budete mať nižší dôchodok. Navyše, nikto nevie, ako bude vyzerať druhý pilier o päť, desať či dvadsať rokov. Čo s tým? Jediným riešením, na ktoré sa môže spoľahnúť každý z nás, je vlastný dôchodkový pilier. Na ten mu nesiahne žiadna vláda. Ako si teda šetriť na dôchodok?

Viac než 1,8 milióna sporiteľov si v druhom pilieri našetrilo už takmer 15 miliárd eur. Táto suma však bude rásť v budúcnosti pomalšie, pretože po zmene zákona si už ľudia odvádzajú do druhého piliera nie 5,5 %, ale len 4 % z vymeriavacieho základu. Pre bežného človeka to znamená, že z druhého piliera bude dostávať nižší dôchodok. Štát ľudí upokojuje, že je tu ešte aj prvý pilier, ktorý im to vynahradí. Problémom však je, že z dôvodu nepriaznivého demografického vývoja je práve prvý pilier v jeho súčasnej podobe z dlhodobého hľadiska neudržateľný.

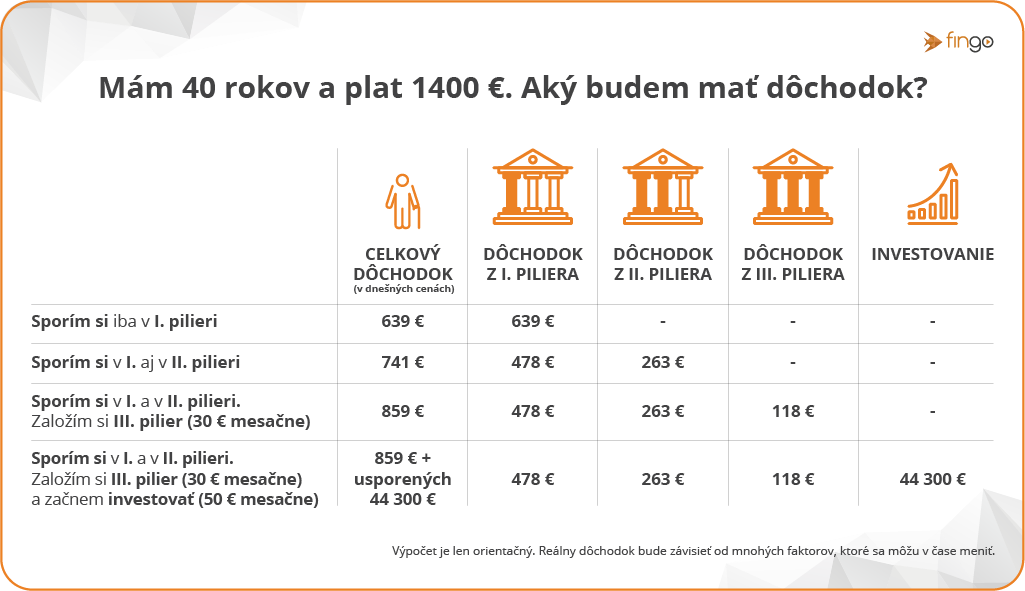

O koľko sa vám zníži dôchodok

Výška dôchodku závisí od rôznych faktorov, preto aj zmenu v druhom pilieri ľudia pocítia v rozličnom rozsahu. Najmenej zasiahne súčasných starších sporiteľov tesne pred dôchodkom, najviac mladých, ktorí ešte len začínajú pracovať.

Ak napríklad sporiteľovi z jeho odvodov do druhého piliera odchádzalo 100 eur mesačne, tak po novom to bude už len 73 eur. To je o 27 eur mesačne menej. Ak by ste tieto peniaze investovali po dobu 30 rokov, tak by ste na dôchodku mali na svojom účte zhruba o 20 – 30 tisíc eur viac. Takto ich však pošlete do Sociálnej poisťovne, ktorá ich obratom použije na rôzne sociálne dávky pre ľudí či na penzie pre súčasných dôchodcov.

Aký dôchodok teda môžete očakávať? To samozrejme závisí od množstva faktorov a presne sa to v tejto chvíli odhadnúť nedá. Mali by ste sa však radšej pripraviť na to, že výška dôchodku z prvého a druhého piliera bude približne vo výške 50 % z vášho hrubého príjmu.

Vlastný dôchodkový pilier

Čo sa s tým dá robiť? Jednou z možností je tretí dôchodkový pilier. Jeho nastavenie však nie je veľmi výhodné, hlavne kvôli vysokým poplatkom, nedostatočnému zhodnoteniu a skutočnosti, že výnosy podliehajú zdaneniu. Oplatí sa hlavne vtedy, ak vám do neho prispieva aj zamestnávateľ, ideálne aspoň takou sumou, ako vy. Vzhľadom na výšku daňovej úľavy, ktorá sa počíta len zo sumy 180 eur, je najefektívnejšie do neho posielať maximálne 180 eur ročne, čiže 15 eur mesačne.

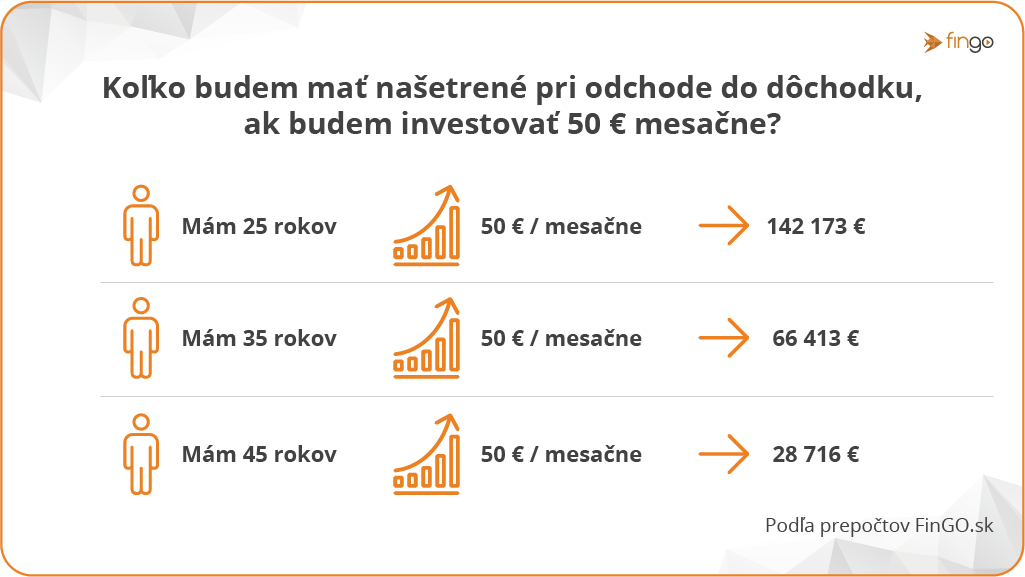

To však na dobrý dôchodok stačiť nebude. Najvhodnejším spôsobom ako sa pripraviť na dôchodok, je preto pravidelné a dlhodobé investovanie do akciových fondov. Veľmi populárne sú v súčasnosti ETF fondy, ktoré sú výkonné a navyše po roku držania nepodliehajú zdaneniu.

Akcie by mali tvoriť najväčšiu časť vášho dlhodobého investičného portfólia. Doplniť ich môže napríklad zlato, ktoré má síce nižšiu výkonnosť, ale je dlhodobo osvedčeným uchovávateľom hodnoty majetku investora.

Takýmto spôsobom si každý môže založiť svoj vlastný dôchodkový pilier, do ktorého môže prispievať kedy chce, koľko chce a nikto mu ho nevezme.

Viac informácií o tom, ako investovať v roku 2024 sa dozviete z blogu, v ktorom radíme začínajúcim investorom.

5 rád, ako začať s investovaním na dôchodok

1. Najdôležitejšie je vôbec začať. Ak máte obavy, či na to máte, začnite hoci aj s menšou sumou, je to vždy lepšie ako neinvestovať vôbec. Nepotrebujete na to veľký kapitál, dnes už nie je problém investovať aj pár eur mesačne. Časom môžete túto sumu navyšovať.

2. Nastavte si pravidelnú mesačnú platbu, ideálne pár dní po výplate. Ak budete každý mesiac čakať, či vám ostanú peniaze na investovanie, tak si toho veľa nenasporíte. Keď budú peniaze odchádzať automaticky, nebudete premýšľať nad tým, či ich minúť alebo ušetriť.

3. Grafy si nevšímajte. Nenechajte sa vyrušiť krízami a prudkými poklesmi trhov. Ak si v panike vyberiete svoje investované peniaze, prídete o budúce výnosy. Po každej kríze trhy začnú skôr či neskôr opäť rásť.

4. Na pravidelné investovanie si vyberte spoločnosť, ktorá garantuje bezpečnosť vašej investície. To znamená, že má licenciu od NBS a je súčasťou systému na ochranu vkladov prostredníctvom Garančného fondu investícií.

5. Pozor na poplatky. Môže sa vám zdať, že medzi poplatkom 1 % a 2 % nie je veľký rozdiel. Opak je pravdou. Pri dlhodobých investíciách môžete na konci kvôli poplatkom prísť o tisíce až desaťtisíce eur.

Každý mesiac miniete celú výplatu a nezostáva vám nič na investovanie? Prečítajte si blog o tom, ako ušetriť každý mesiac pár desiatok eur navyše.

Prečo investovať aj do zlata?

1. Zlato je ideálny doplnok k akciám. Pridajte ho do svojho portfólia nie z dôvodu výšky jeho priemerného výnosu, ale z dôvodu jeho poistnej funkcie. Jeho prvoradou úlohou je ochrana majetku. Keď akciové a realitné trhy padajú, tak sa zlatu darí a jeho cena rastie. Je výborným nástrojom na znižovanie rizikovosti portfólia. Medzi investormi je označované ako bezpečný prístav.

2. Zlato je dlhodobý uchovávateľ hodnoty. Ak chcete rýchlo zbohatnúť, tak zlato na to nie je vhodným nástrojom. Je však ideálne pre investora, ale aj bežného človeka, ktorý chce ochrániť svoj majetok pred znehodnotením infláciou, ekonomickým alebo politickým rizikom. Peniaze strácajú svoju hodnotu, zlato si ju dlhodobo uchováva.

3. Existujú rôzne typy investícií do zlata. Môžete investovať do fyzického zlata (investičné zlato, investičné mince, šperky) alebo papierového zlata (ETF, ETC, futurity, certifikáty, akcie ťažiarov zlata atď.) Každá forma má svoje výhody a nevýhody. Zlato môžete nakupovať jednorazovo alebo dlhodobo. Na jeho kúpu nepotrebujete veľký kapitál, môžete si do neho sporiť napríklad 25 eur mesačne.

4. Zlato má vysokú likviditu. Či už ho nakupujete nepriamo alebo máte fyzické zlato doma, ide o veľmi likvidnú investíciu, to znamená, že ju môžete predať prakticky kedykoľvek a kdekoľvek vo svete. Ak nakupujete fyzické zlato, je ideálne, ak spoločnosť, ktorá ho predáva, garantuje aj jeho spätný výkup a ak je jeho cena transparentná.

Viac o investícií do zlata sa dozviete v blogu Sporenie do zlata: Je lepšie fyzické či papierové?

Fundovaný finančný sprostredkovateľ vám vie odporučiť rozloženie investícií do rôznych nástrojov tak, aby vaše peniaze zarábali, ale zároveň aby boli v bezpečí.

V prípade akýchkoľvek otázok sa na nás neváhajte obrátiť. Zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte kontakt vo formulári nižšie a my sa vám ozveme.