Chcete kúpiť pozemok? Myslite na to, že hypotékou nemôžete financovať akýkoľvek kus zeme. Banka poskytne úver len na kúpu takého pozemku, ktorý je určený na zastavanie súkromnou nehnuteľnosťou, prípadne už ide o stavebný pozemok. Teda môže to byť aj orná pôda alebo záhrada, ku ktorým existuje územnoplánovacia informácia o tom, že na pozemku sa môže stavať nehnuteľnosť na bývanie. Čo všetko sa ešte oplatí vedieť?

- 1. Aké podmienky majú banky pri hypotéke na pozemok?

- 2. Čo musí spĺňať stavebný pozemok?

- 3. Aké doklady potrebujete k žiadosti o hypotéku?

- 4. Je lepšie ísť do banky, kde ste dlhé roky klientom?

- 5. Ako si porovnať ponuky viacerých bánk?

- 6. Akú vysokú hypotéku môžete získať?

- 7. Koľko vás bude stáť hypotéka na pozemok?

1. Aké podmienky majú banky pri hypotéke na pozemok?

Hypotéka na pozemok má svoje špecifiká, ale v zásade sa vo väčšine ohľadov pravidlá schvaľovania veľmi nelíšia v porovnaní s hypotékou, ktorou sa financuje a ručí bytom či domom. Banky skúmajú bonitu žiadateľa, teda jeho vek, príjem, výdavky a rovnako posudzujú aj jeho úverovú históriu.

Dokonca aj úrokové sadzby a poplatky sú totožné či už nadobúdate byt alebo stavebný pozemok – s výnimkou bánk, ktoré dávajú zľavu z poplatku za poskytnutie úveru alebo zľavu z úrokovej sadzby za energeticky úspornú nehnuteľnosť. Túto podmienku pri samostatnom pozemku samozrejme splniť nedokážete.

LTV býva nižšie ako 80 %

Najvýraznejším špecifikom hypotéky, v ktorej sa má ručiť pozemkom je, že nie všetky banky schvália hypotéku až do výšky 80 % hodnoty pozemku. Obvyklá výška financovania pozemkov sa hýbe od 60 do 70 % z hodnoty pozemku. Niektoré banky pri pozemku bez vydaného stavebného povolenia môžu schváliť len 50 % z jeho ceny.

Odlišné je posudzovanie samotného predmetu úveru, teda pozemku. Pozemok musí spĺňať určité pravidlá, vďaka ktorým sa naplní účelovosť spojená s bývaním ako aj to, že pozemok musí byť určený na individuálnu výstavbu.

Podrobnejšie informácie nájdete aj v našom blogu Podmienky hypotéky v roku 2024: Všetko, čo potrebujete vedieť

2. Čo musí spĺňať stavebný pozemok?

Stavebný pozemok môže banka financovať len vtedy, ak spĺňa určité kritériá:

- k pozemku je vydaná územnoplánovacia informácia o možnosti zastavania, prípadne stavebné povolenie na výstavbu rodinného domu,

- pozemok má zabezpečený prístup po spevnenej verejnej komunikácii vo vlastníctve mesta či obce, alebo s právom prechodu cez prístupovú cestu v prospech majiteľa tohto pozemku,

- existuje možnosť jeho napojenia na dostupné inžinierske siete, ideálne v komunikácii pred pozemkom,

- technické parametre pozemku umožňujú jeho zastavanie tak, aby bol dodržaný stavebný zákon (musia byť splnené pravidlá ohľadom umiestnenia budúcej stavby s dodržaním potrebných rozostupov medzi susednými pozemkami)

- na liste vlastníctva nesmú byť evidované ťarchy alebo vecné bremená, ktoré by boli pre banku neakceptovateľné.

3. Aké doklady potrebujete k žiadosti o hypotéku?

Okrem štandardných dokladov k príjmu žiadateľov k hypotéke na kúpu pozemku potrebujete doložiť znalecký posudok k pozemku spolu s územnoplánovacou informáciou o tom, že je určený na zastavanie. Ak už je k nemu vydané stavebné povolenie, tiež ho bude potrebné doložiť.

Netreba zabudnúť ani na pôvodný nadobúdací doklad k pozemku. K preukázaniu účelu bude banka k žiadosti vyžadovať kúpnu zmluvu, kde bude uvedená kúpna cena pozemku a spôsob jej úhrady.

4. Je lepšie ísť do banky, kde ste dlhé roky klientom?

Vzhľadom k tomu, že banky pomerne často menia svoje podmienky, nie vždy je najvhodnejšie riešiť hypotéku len vo svojej banke. Zároveň každá banka odlišne posudzuje financovanie pozemku. Preto aj v tomto prípade odporúčame komplexný prieskum trhu.

Treba sa pýtať nielen na úroky a poplatky, ale aj na percento financovania pozemku a celkovo podmienky poskytnutia hypotéky. Samozrejme, treba si tiež preveriť, či práve váš typ príjmu, najmä ak je neštandardný, daná banka akceptuje.

TIP: Ak potrebujete financie či už pozemok alebo aj na kúpu domu či bytu, naši sprostredkovania z FinGO.sk vám s prieskumom vašich možností radi pomôžu. Vaša cesta k hypotéke tak môže byť oveľa rýchlejšia a jednoduchšia.

5. Ako si porovnať ponuky viacerých bánk?

Porovnanie bánk veľmi efektívne za vás urobí skúsený finančný sprostredkovateľ, ktorý má prehľad o trhu, pozná ako jednotlivé banky v danom čase pristupujú k financovaniu pozemku a dokáže veľmi efektívne smerovať vašu žiadosť o úver do tej banky, ktorá pre vás vychádza ako najvhodnejšia.

Užitočné sú online porovnania hypoték, aké nájdete napríklad na www.fingo.sk/hypoteka, kde sa po zadaní pár údajov s vami spojí odborník na financie, ktorý individuálne posúdi vaše možnosti a vypracuje vám ponuku hypoték šitú presne na vaše potreby. Ušetríte tak veľa času a aj peňazí.

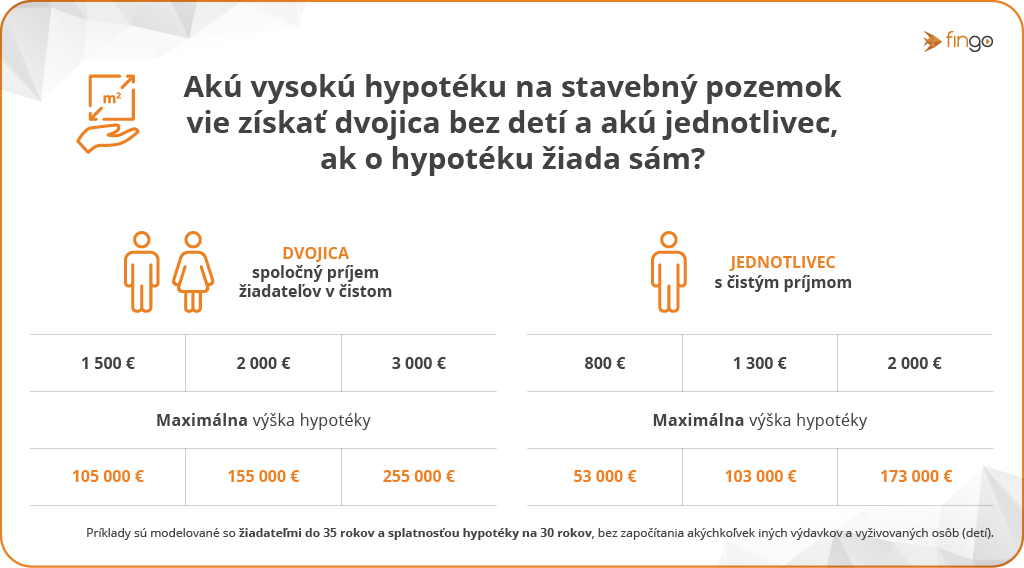

6. Akú vysokú hypotéku môžete získať?

TIP: Chcete si vypočítať výšku hypotéky, ktorú môžete dostať na základe vášho príjmu? Vyskúšajte praktickú kalkulačku, kde zadáte váš vek a príjem. Je to rýchle a stačí len pár klikov.

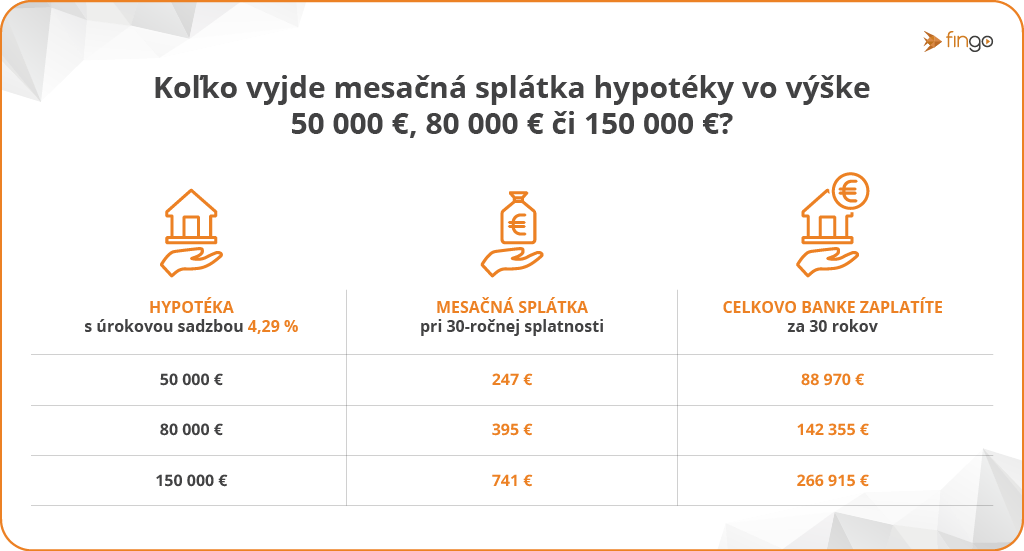

7. Koľko vás bude stáť hypotéka na pozemok?

Prečo sa oplatí riešiť hypotéku s maklérom

Výhodou finančných sprostredkovateľov je aj to, že spolupracujú so všetkými bankami a poznajú špecifiká každej z nich. Vďaka komplexným informáciám vám pomôžu vybaviť hypotéku efektívnejšie a rýchlejšie, ako by ste sa k jej ideálnemu riešeniu dopracovali vy sami.

- maklér vám urobí dôkladný prieskum v bankách

- vďaka tomu zistíte, kde je strop vašich finančných možností

- poradí vám, ako môžete hypotéku čo najvýhodnejšie dofinancovať

- pomôže vám nielen s výberom banky, ale zastreší aj celý proces vybavenia úveru

- so sprostredkovateľmi z FinGO.sk sa vyhnete častým chybám ľudí, ktorí si riešia hypotéku sami

Môžete nám tiež zavolať na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje a naše call centrum vás spojí so skúseným maklérom vo vašom okolí.