Splácate hypotéku a napriek tomu sa vám darí, popri vašich životných nákladoch, odložiť niečo „bokom“. Čo s takto ušetrenými peniazmi robíte? Sporíte, alebo splácate mimoriadnymi splátkami svoju hypotéku rýchlejšie? Zamýšľali ste sa niekedy nad tým, čo je výhodnejšie?

Sú mimoriadne splátky hypotéky naozaj výhodné?

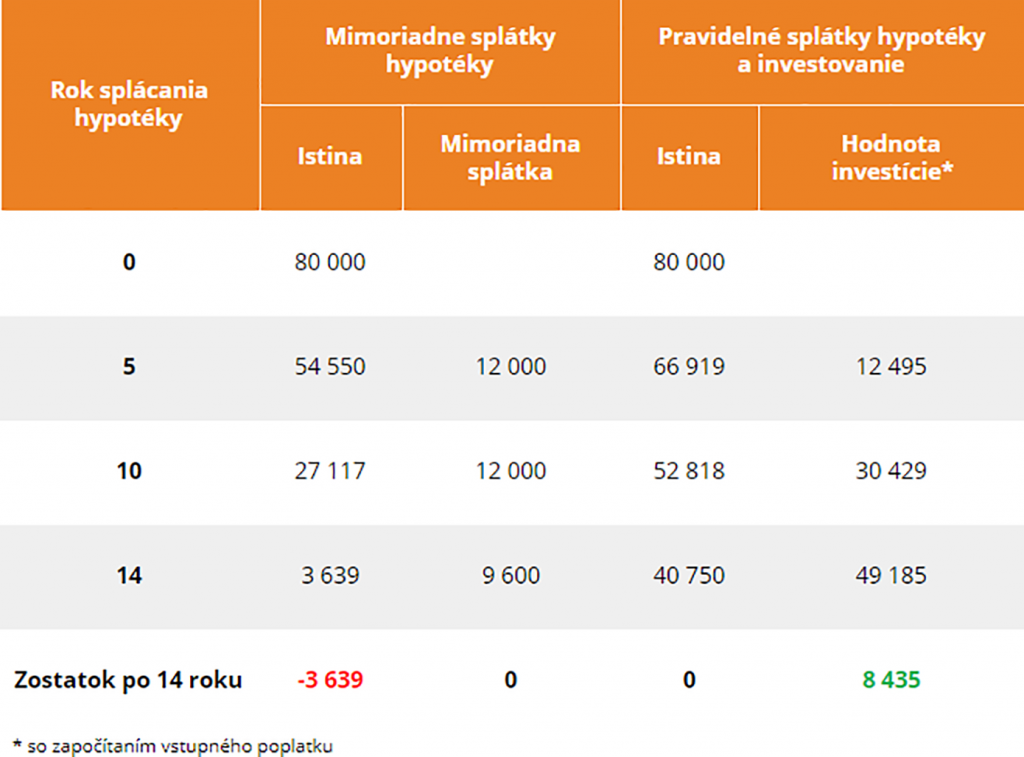

Martin si pred štyrmi rokmi zobral hypotéku na 30 rokov. Dnes je jeho zostatok úveru 80 000 eur s úrokom 1,5 %. Jeho pravidelná mesačná splátka hypotéky je 310 eur. Martin je však schopný, popri svojich životných nákladoch, ušetriť každý mesiac ďalších 200 eur. Čo je pre neho výhodnejšie? Splácať mimoriadne hypotéku alebo ušetrené peniaze investovať?

Ak by Martin použil tieto peniaze na mimoriadne splátky hypotéky, svojej hypotéky sa zbaví úplne o pätnásť rokov. Za toto obdobie zaplatí banke celkovo 89 400 eur.

Ak by však Martin tie isté peniaze investoval, s ročným zhodnotením na úrovni 6 %*, svojej hypotéky sa zbaví už o štrnásť rokov. Nielen že svojej banke zaplatí iba 85 680 eur, ešte mu aj na účte zostane viac ako 8 000 eur.

*Priemerný ročný výnos najznámejšieho akciového indexu S&P 500 za posledných 10 rokov je 12,803 %.

Zaplaťte banke čo najmenej

Darí sa aj vám, popri bežných výdavkoch a pravidelnej splátke hypotéky, ušetriť niečo navyše? Ak týmito peniazmi splácate svoju hypotéku rýchlejšie, nekonáte najrozumnejšie.

“Z finančného hľadiska má väčšiu logiku zaplatiť banke čo najmenej za čo najdlhšiu dobu a ušetrené peniaze investovať,” hovorí Eva Šablová, riaditeľka pre úvery v spoločnosti FinGO.sk. „S takýmto prístupom si postupne budujete finančnú rezervu, ktorú viete použiť buď na predčasné splatenie celej hypotéky, alebo v prípade mimoriadnych okolností, ako sú napríklad mimoriadne výdavky alebo zníženie príjmu, ich jednoducho použijete pre seba.“

Navyše, ak vy rýchlejšie splácate svoju hypotéku mimoriadnym vkladom vašich peňazí, zbavujete sa niečoho, za čo platíte 1,5 % ročne. Pritom máte možnosť zarobiť na tých istých peniazoch 5 % alebo aj 10 % ročne. Na to netreba veľkú matematiku, aby človek pochopil, že tie isté peniaze, ak ich investujete, vám zarobia omnoho viac, ako by vám ubrali z dlhu. Inými slovami, mimoriadne splátky hypotéky môžu mať význam, avšak pri výrazne vyšších hypotekárnych úrokoch.

Mimoriadne splátky dnes nedávajú zmysel

“Hypotéky sú dnes vďaka rekordne nízkym úrokovým sadzbám veľmi lacné, preto mimoriadne splátky hypotéky nedávajú zmysel,” myslí si Šablová, ale zároveň upozorňuje: “Nemusí to tak byť vždy. Keď sa úroková sadzba na hypotéke zvýši a bude približne rovnaká ako výnos na akciách alebo inom zhodnotení, vtedy bude výhodnejšie splácať svoj dlh.”

Každopádne však nie je správne robiť za každú cenu mimoriadne splátky do hypotéky na úkor vytvárania rezerv pre seba a svoju rodinu. Z finančného hľadiska ste na tom lepšie vtedy, ak máte dlh a popri tom aj finančnú rezervu, ako mať dlh, síce menší, ale žiadne úspory.

Predčasné splatenie a poplatky

Ak by ste predsa len uvažovali nad predčasným splatením hypotéky, je dôležité vedieť aj to, kedy treba počítať s poplatkom a ktoré splátky sú bez poplatku.

- Ak splatíte celý úver na bývanie mimo výročia vašej fixácie, banka vám bude účtovať poplatok za predčasné splatenie. Jeho výška môže byť max. 1 % zo zostatku úveru. Pokiaľ však splatíte celý svoj úver vo výročí fixácie, vtedy je to bezplatné.

- Mimoriadne splátky hypotéky bez účtovania poplatku vám musí povoliť každá banka minimálne raz za rok, a to vo výške do 20 % zo zostatku istiny ku dňu výročia podpisu zmluvy. Niektoré banky umožňujú bezplatné mimoriadne splátky aj nad tento legislatívny rámec.

Pozor! Ak máte hypotéku pre mladých s daňovým bonusom, pri predčasnom splatení celej hypotéky o bonus získaný za uplynulé roky neprídete. Splatením úveru však zaniká nárok na uplatnenie daňového bonusu v nasledujúcich rokoch. Ak by ste robili len mimoriadnu splátku úveru, o daňový bonus neprídete, avšak môže sa znížiť jeho výška v závislosti od zostatku úveru a celkových zaplatených úrokov v danom roku.

Ideálne sú čo najnižšie splátky

Finanční odborníci sa zhodujú v tom, že najlepšie, čo môžete urobiť z hľadiska ochrany seba alebo svojej rodiny, je dohodnúť sa s bankou na čo najnižších splátkach. Omnoho väčší zmysel má šetrenie popri hypotéke, ako jej predčasné splácanie.

S takýmto prístupom si postupne budujete finančný majetok, o ktorého použití rozhodujete iba vy sami.

“Ak vám vaša životná situácia dovoľuje ušetriť mesačne hoci aj menšiu sumu peňazí, nedávajte ich späť do banky vo forme mimoriadnych splátok. Radšej ich šetrite a zhodnocujte,” radí aj investičný analytik FinGO.sk František Burda.

Ako investovať bezpečne a výhodne

Myslite na budúcnosť a nechajte svoje peniaze zarábať pre vás. “V našom online porovnávači nájdete bezpečné a výhodné spôsoby investovania už od 20 eur mesačne. Pravidelným šetrením, hoci aj menšej sumy peňazí, bude váš majetok rýchlo narastať,” dodáva Burda. Začať môžete už dnes.

S výberom vhodného spôsobu investovania vám, na základe vašich osobných preferencií, radi pomôžu naši investiční špecialisti z FinGO.sk.

Zavolajte nám na 0800 60 10 60 alebo nám zanechajte kontakt a naši odborníci sa vám ozvú sami.