Boom fotovoltických elektrární. Tak možno nazvať situáciu, ktorá nastala v období zvyšovania cien energií. Aj vy pri pohľade na faktúry premýšľate ako ušetriť a hospodáriť efektívnejšie? Ak si plánujete na rodinný dom namontovať fotovoltiku alebo ste tak už urobili, nezabudnite, že si ju treba aj poistiť. Na čo všetko dávať pozor, aby ste po nešťastnej udalosti neprišli o kopec peňazí?

- 1. Solárne panely môžu stáť aj 20-tisíc eur. Vyhnite sa podpoisteniu

- 2. Poistné sa dramaticky nezvýši, priplatíte si pár eur ročne

- 3. Pozor na skrat či vyhorenie, nie každá poisťovňa vás poistí dostatočne

- 4. Poisťovne rozlišujú aj to, kde je fotovoltika namontovaná

- 5. Nezabudnite na poistenie zodpovednosti z vlastníctva nehnuteľnosti

S cieľom ušetriť si solárne panely montuje čoraz viac domácnosti, firiem aj obcí. Často ale zabúdajú na to, že po inštalácii fotovoltiky by mali aktualizovať aj svoje poistenie nehnuteľnosti a navýšiť si poistnú sumu o hodnotu solárnej elektrárne. Ale nielen to.

Nie je jedno, kde je vaša nehnuteľnosť poistená. Poisťovne totiž majú rôzne podmienky technických rizík ako sú prepätie, podpätie, skrat a nepriamy úder blesku, ktoré sú pri solárnych elektrárňach dôležité. Odporúčam zvoliť si poisťovňu, ktorá má najvyšší limit poistného plnenia pre tieto riziká. Viac si povieme v tomto článku nižšie.

1. Solárne panely môžu stáť aj 20-tisíc eur. Vyhnite sa podpoisteniu

Solárne panely môžu zvýšiť hodnotu domu či iného objektu aj o desiatky tisíc eur. Ak k tomu pripočítame infláciu, poistná udalosť môže priniesť väčšie problémy ako sa na prvý pohľad môže zdať.

- Fotovoltika namontovaná na rodinnom dome môže mať hodnotu aj 10- či 20-tisíc eur, v prípade väčších firemných či obecných objektov to môže byť oveľa viac.

- Ak nehnuteľnosť už máte poistenú, určite by ste si mali vo svojej poistnej zmluve aktualizovať poistnú sumu.

- Keby ste ju nenavýšil, hrozilo by vám podpoistenie a v prípade poistnej udalosti vám poisťovňa môže vyplatiť menej peňazí ako bude potrebovať.

Žiaľ, na Slovensku je podpoistená drvivá väčšina rodinných domov a bytov, ale aj firemných či obecných budov. Klienti tak prichádzajú o peniaze, no uvedomia si to až po škodových udalostiach keď nemajú z čoho zaplatiť opravy.

Príklad: Ak je rodinný dom poistený na 100 000 eur, ale jeho hodnota s fotovoltikou vzrastie na 120 000 eur a klient si poistnú sumu nenavýši, na dome vznikne 20 %-tné podpoistenie. Keď mu pri požiari zhorí strecha a za opravu zaplatí 10 000 eur, poisťovňa mu môže krátiť plnenie a vyplatí mu len 8 000 eur.

TIP: Je dobré, aby vám odborník skontroloval poistnú zmluvu nielen po rekonštrukcii či inom spôsobe zvýšenia hodnoty nehnuteľností, ale pravidelne aspoň každé 2 až 3 roky. Podpoistenie totiž vzniká aj vplyvom rastu cien realít a inflácie.

Odporúčame vám aj článok Overte si, či nemáte vašu nehnuteľnosť podpoistenú. Môžete ušetriť tisíce eur

2. Poistné sa dramaticky nezvýši, priplatíte si pár eur ročne

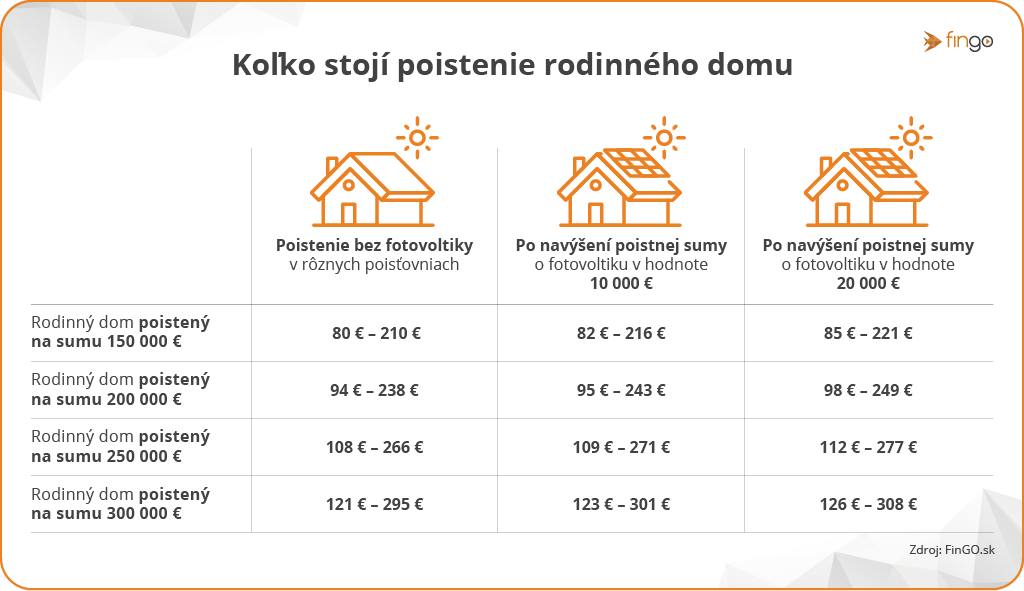

Ak si zvýšite poistnú sumu o hodnotu fotovoltiky, ročné poistné vás vyjde len o pár eur viac. Napríklad komplexné poistenie nehnuteľnosti pre rodinný dom v hodnote 150 000 eur stojí od 80 do 210 eur v závislosti od poisťovne.

Ak si namontujete fotovoltiku napríklad za 10 000 eur, po navýšení poistnej sumy na 160 000 eur vás ročné poistné bude stáť len o 2 až 6 eur eur viac. Ak by vaša fotovoltická elektráreň mala vyššiu hodnotu, napríklad 20 000 eur, pri poistnej sume 170 000 eur ročne za poistku zaplatíte od 85 do 221 eur.

Pozrite sa na príklady poistenia nehnuteľnosti s fotovoltikou a bez nej. Rozdiel vo výške poistného býva len rádovo niekoľko eur ročne.

3. Pozor na skrat či vyhorenie, nie každá poisťovňa vás poistí dostatočne

Medzi klasické riziká súvisiace s používaním fotovoltickej elektrárne patrí prepätie a podpätie, ktoré môžu viesť k skratu elektromotora a vyhoreniu systému. Takisto môže dôjsť k technickej poruche systému.

Solárne panely sa nevyhýbajú ani pôsobeniu živlov ako je víchrica, krupobitie, priamy úder blesku, požiar či výbuch.

- Živly ako aj technické riziká majú poisťovne v základnom balíku poistenia, takže ich netreba pripoisťovať zvlášť.

- Ale pozor na to, nie všade vám poistia fotovoltiku v dostatočnej výške.

- Niektoré poisťovne majú pri technických rizikách fixný limit plnenia napríklad do sumy 1 000 eur, iné poskytujú percentuálne plnenie aj do 100 % z poistnej sumy.

TIP: Rozhodne odporúčam zvoliť si poisťovňu, ktorá pri technických rizikách uplatňuje percentuálne plnenie. Je predsa rozdiel, či vám napríklad po vyhorení fotovoltiky poisťovňa vyplatí 1 000 eur alebo 20 000 eur.

Ďalšie tipy, ako si poistiť majetok, sa dozviete v blogu Poistenie nehnuteľnosti a domácnosti: 7 rád ako na to

4. Poisťovne rozlišujú aj to, kde je fotovoltika namontovaná

Konkrétny spôsob inštalácie panelov a ich presné umiestnenie sú z pohľadu poistenia takisto dôležité. Ak si nainštalujete solárne panely na strechu domu, poisťovňa ich automaticky berie ako stavebnú súčasť nehnuteľnosti a zaráta ich do celkovej hodnoty nehnuteľnosti. Ale ak by ste mali panely na vedľajšej stavbe, napríklad na garáži, môžu sa na ňu vzťahovať iné poistné podmienky.

Niektoré poisťovne pri uzatváraní poistenia rozlišujú hlavné a vedľajšie budovy, iné nie. Preto je rozdiel, či sú panely umiestnené priamo na streche hlavnej budovy alebo na niektorej z vedľajších budov ako môže byť napríklad samostatne stojaca garáž, stodola či kôlňa, ktoré stoja na vašom pozemku.

Súčasti fotovoltiky môžu byť rozložené aj na viacerých budovách. Viditeľné sú síce len panely, ale neoddeliteľnou súčasťou celého systému je aj menič a batéria. Panely môžu byť umiestnené napríklad na samostatne stojacej garáži, ale batéria a menič v hlavnej budove.

TIP: Overte si preto, ako máte poistenú vašu hlavnú budovu a ako vedľajšie. Vyhnete sa tak nepríjemným prekvapeniam, keby vám systém skratoval a vyhorel, prípadne panely poškodí víchrica či krupobitie.

5. Nezabudnite na poistenie zodpovednosti z vlastníctva nehnuteľnosti

I keď si to nikto nepraje, môže sa stať, že aj samotná fotovoltika spôsobí požiar. Myslite aj na toto riziko. Navyše, požiar sa môže rozšíriť aj mimo váš dom a pozemok na susednú stavbu, prípadne do okolitého lesa a podobne.

Riziká, kedy škodu nechtiac spôsobíte tretej strane, pokrýva poistenie zodpovednosti z vlastníctva nehnuteľnosti. Vzťahuje sa na všetky osoby, ktoré s poisteným klientom žijú v domácnosti a túto zložku poistenia netreba podceňovať.

TIP: Pri poistení bývania vždy odporúčam zvoliť kombináciu poistenia nehnuteľnosti, domácnosti a zodpovednosti. Len s týmto komplexným poistením si budete istí, že ste chránení skutočne dostatočne a že vám poisťovňa preplatí škody pri všetkých nešťastných udalostiach, ktoré sa môžu prihodiť.

Obráťte sa na skúsených finančných špecialistov z FinGO.sk, ktorí vám so správnym nastavením poistenia radi pomôžu. Prejdú si s vami všetko potrebné a navrhnú také riešenie, ktoré vás spoľahlivo ochráni.

Môžete sa s nami spojiť aj telefonicky alebo online. Zavolajte nám na 0800 60 10 60 alebo nám zanechajte vaše údaje vo formulári nižšie a my sa vám ozveme.