Kedy naposledy ste sa zamysleli nad tým, či máte správne poistenú nehnuteľnosť? Ak to bolo vtedy, keď ste svoj dom, či byt poisťovali, tak je možné, že vaša poistka je už nedostatočná.

V článku sa dočítate:

- Čo je to podpoistenie?

- Aké dôsledky môže mať nedostatočne poistená nehnuteľnosť?

- Ako často si kontrolovať nastavenie poistenia?

- Ako si správne poistiť nehnuteľnosť?

Ak ste si pred desiatimi rokmi kúpili byt za 100-tisíc eur, dnes má vaša nehnuteľnosť približne dvojnásobnú hodnotu. Pokiaľ ste si za ten čas v poistnej zmluve na nehnuteľnosť ani raz neupravili výšku poistnej sumy a nezvýšilo sa vám poistné, znamená to, že v prípade poistnej udalosti vám poisťovňa vyplatí omnoho nižšiu sumu, než možno očakávate. Podobné je to aj pri domoch a chalupách, ktoré si pred rokmi ľudia dokázali postaviť za nižšie ceny ako je tomu dnes.

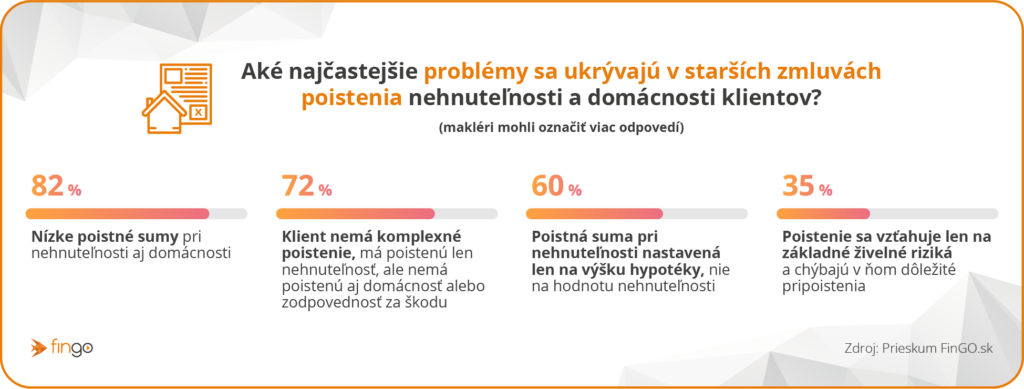

Z najnovšieho prieskumu, ktorý FinGO.sk zrealizovalo medzi svojimi finančnými maklérmi z celého Slovenska vyplýva, že nejde o ojedinelý problém. S podpoistením nehnuteľností sa stretáva drvivá väčšina sprostredkovateľov. Až 82 % finančných maklérov za najčastejší problém starších poistných zmlúv označilo práve nízke poistné sumy.

Ďalším problémom je, že klienti nemajú uzavreté komplexné poistenie, teda majú poistenú len nehnuteľnosť, ale nie domácnosť a zodpovednosť za škodu. 6 z 10 maklérov sa zároveň stretáva aj s tým, že klienti si byty či domy poistili len na výšku hypotéky, ale nie na hodnotu nehnuteľnosti.

Podpoisteniu ľudia nerozumejú. Ako to funguje v praxi?

V prieskume až 40 % maklérov uviedlo, že podľa ich skúseností ľudia podpoisteniu nerozumejú. Pritom riskujú veľa a často to zistia až keď im povodeň vytopí pivnicu, víchrica strhne strechu či požiar vydymí byt. V prípade vyššieho podpoistenia totiž od poisťovne môžu dostať oveľa menej peňazí ako budú reálne potrebovať. Najmä v prípadoch, ak je ich nehnuteľnosť podpoistená o viac ako 15 % – to je totiž obvyklá hranica, od ktorej poisťovne začínajú uplatňovať podpoistenie a krátiť poistné plnenie.

Problémom nie je len to, že nehnuteľnosť má dnes už vyššiu hodnotu ako v čase uzatvárania poistky. V prípade, že je dom či byt podpoistený, poisťovňa má nárok aj na krátenie poistného plnenia.

V praxi to znamená, že ak napríklad na nehnuteľnosti, ktorá je poistená len na 50 % svojej aktuálnej hodnoty, vznikne škoda vo výške 10 000 eur, tak poisťovňa môže pristúpiť k tomu, že klientovi vyplatí len 5 000 eur. Keby mal poistnú sumu nastavenú správne, vyhol by sa strate 5 000 eur, pritom poistka by ho stála len o pár eur ročne viac.

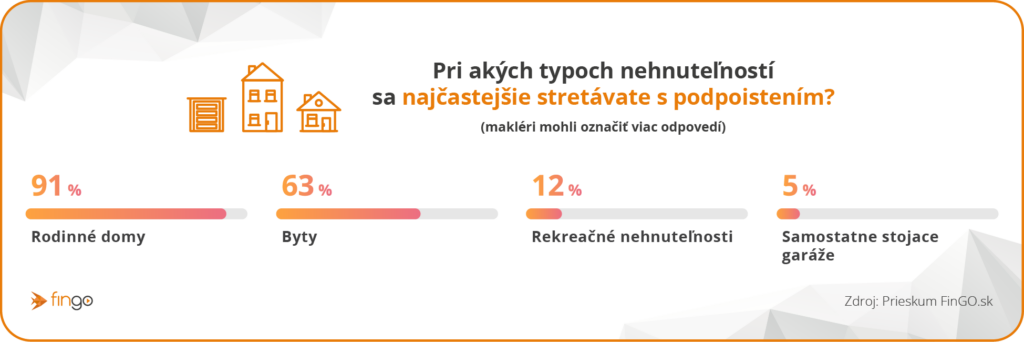

Najčastejšie sa makléri stretávajú s podpoistením v prípade rodinných domov (91 %) a bytov (63 %). Oveľa menej maklérov má skúsenosti s podpoistenými chatami či garážami.

Drahé byty, nízke poistky. Ľudia vnímajú poistenie len ako povinnosť pri hypotéke

Čo je príčinou tejto situácie? Ide o dôsledok rýchleho zdražovania nehnuteľností a nízkeho záujmu vlastníkov o poistenie svojho domu či bytu. Správne nastavenie poistnej zmluvy na nehnuteľnosť by sa malo kontrolovať najmenej každé dva až tri roky. Nejde len o to, že ceny nehnuteľností sa v priebehu niekoľkých rokov dokážu výrazne zmeniť. Podpoistenie môže vzniknúť aj v prípade rekonštrukcie, ktorá zvýšila hodnotu nehnuteľnosti, ale nepremietla sa aj do vyššieho poistného krytia.

Prieskum opäť potvrdil, že Slováci poistenie bývania celkovo podceňujú. Až 56 % sprostredkovateľov uviedlo, že klienti poistenie nehnuteľnosti berú len ako povinnosť pri čerpaní hypotéky. Iba necelá tretina maklérov (29 %) sa v praxi stretáva s tým, že sa ľudia o poistenie nehnuteľnosti reálne zaujímajú, aby chránili svoj majetok.

Ako na správne poistenie nehnuteľnosti a domácnosti

Ak vlastníte nehnuteľnosť, mali by ste si overiť, na akú sumu máte poistené svoje bývanie. Stačí sa poradiť so skúseným finančným sprostredkovateľom, ktorý nielen overí, či je vaša nehnuteľnosť dostatočne poistená, ale navyše porovná podmienky viacerých poisťovní a môže vám odporučiť aj výhodnejšie poistenie.

Kvalitné a komplexné poistenie bývania má obsahovať poistenie nehnuteľnosti, domácnosti, zodpovednosti z vlastníctva nehnuteľnosti a občiansku zodpovednosť členov domácnosti. Každá zložka totiž plní odlišnú funkciu a spoločne pokrývajú všetky škody, ktoré môžu vzniknúť na nehnuteľnosti ako takej, ale aj na vybavení domácnosti a pokrývajú tiež prípadné škody spôsobené tretím osobám.

PRAKTICKÉ TIPY

- Pri poistení nehnuteľnosti je dôležité určiť správnu výšku poistnej sumy – teda sumu, na ktorú bude nehnuteľnosť poistená. Najlepšie ju určíte na základe znaleckého posudku. Ak nemáte aktuálny posudok, tak pri byte sa môžete riadiť jeho aktuálnou trhovou hodnotou a pri dome sumou, za ktorú ho v súčasnosti viete postaviť.

- Pri poistení domácnosti sa výška poistnej sumy určuje približne. Spočítajte si hodnotu spotrebičov, nábytku či cenností a k tomu pripočítajte 5 000 eur na šatstvo. Aj keď máte domácnosť poistenú na nižšiu sumu, pri čiastkových škodách nedochádza ku kráteniu poistného plnenia ako pri poistení nehnuteľnosti.

- Aby ste sa vyhli podpoisteniu, nezabudnite si poistné sumy priebežne aktualizovať. Riešením je kontrola poistných súm aspoň raz za 2 až 3 roky a takisto po každej výraznejšej rekonštrukcii, ktorou zvýšite hodnotu vašej nehnuteľnosti či domácnosti.

- S kontrolou a nastavením poistných súm vám zadarmo pomôže aj skúsený finančný maklér. Výhodou je, že vám zároveň dokáže porovnať aktuálne ponuky poistenia vo viacerých poisťovniach a môže odporučiť a vybaviť výhodnejšie poistenie.

- Šikovným a rýchlym riešením na porovnanie poistných produktov môže byť aj online kalkulačka na poistenie majetku.

TIP: Ak si chcete vybrať najvýhodnejšie poistenie majetku, poraďte sa s našimi sprostredkovateľmi z FinGO.sk.

Zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje vo formulári nižšie a spojíme vás so skúseným finančným maklérom vo vašom okolí.