Ako realitný trh ovplyvnila korona kríza, ktorým smerom sa hýbu ceny nehnuteľností a čo bude ďalej? Riaditeľka pre reality vo FinGO.sk Katarína Kostková v našom rozhovore odpovedá na najčastejšie otázky, ktoré v súčasnosti riešia tisícky Slovákov. V rozhovore sa dozviete aj to, komu sa teraz oplatí poobzerať po novom bývaní a hypotéke a naopak, kto by mal radšej počkať.

Ako sa v súčasnosti vyvíjajú ceny nehnuteľností?

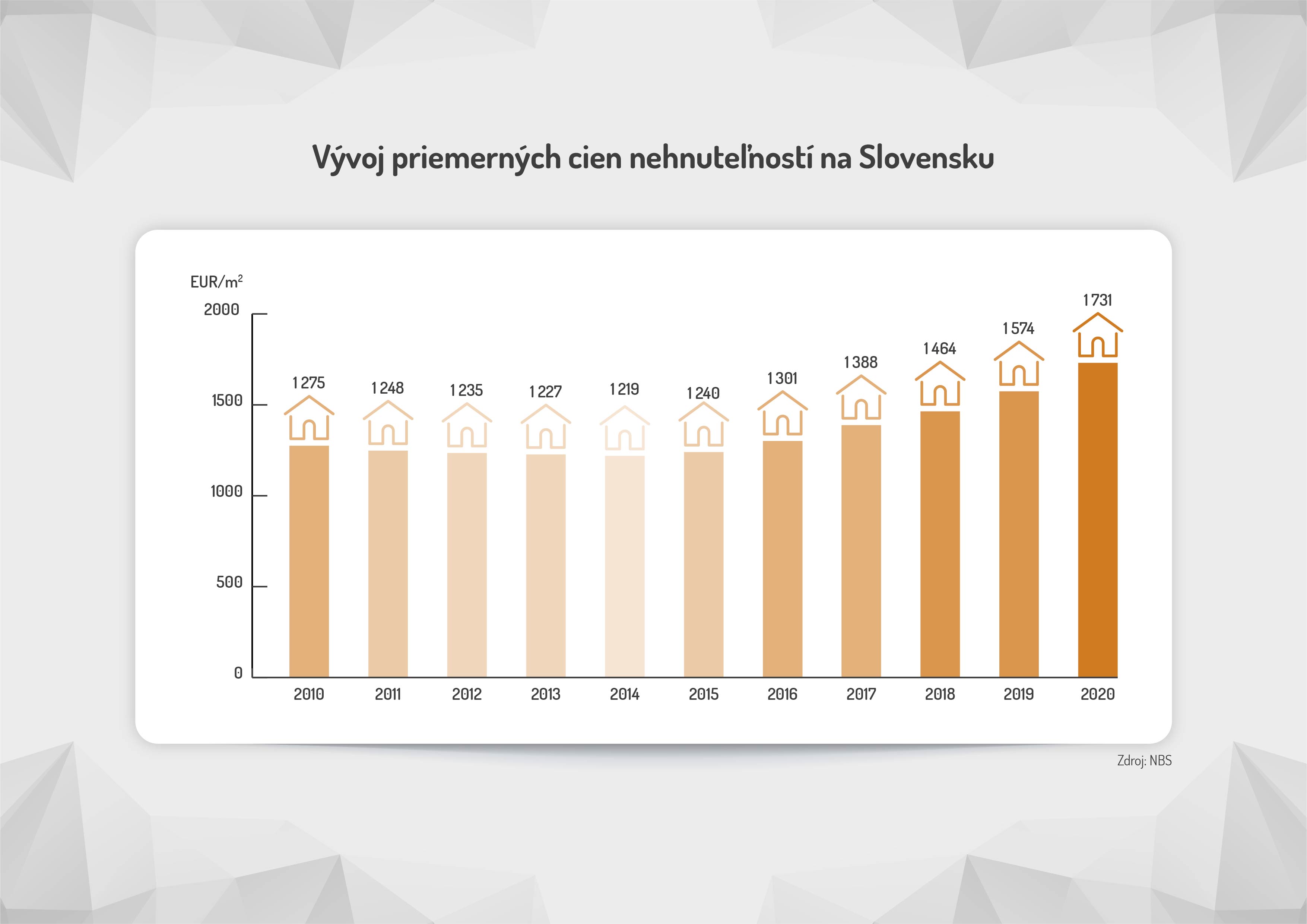

Posledná analýza Národnej banky Slovenska hovorí, že za druhý štvrťrok 2020 ceny nehnuteľností narástli medziročne o 11,2 %. Tento koronový štvrťrok dokonca v raste predbehol aj prvý štvrťrok 2020, a to o 3,6 %. Napriek korone teda ceny nehnuteľností rástli a priemerná cena za meter štvorcový bytu dosiahla hodnotu 1731 eur.

Ako je to možné? Nečakali ste, že pandémia zastaví rast cien nehnuteľností?

Ceny bytov sú okrem iného tlačené nahor jednak nedostatkom nehnuteľností na predaj a tiež vysokou kúpyschopnosťou kupujúcich. Banky síce prijali obmedzujúce opatrenia počas pandémie, no mnohí klienti mali už zložené rezervačné zálohy a tiež predschválené úvery. Opatrenia bánk však obmedzili vo financovaní bývania určité skupiny obyvateľstva, no stále sa našli aj takí klienti, ktorí stále boli pre banku akceptovateľní a poskytla im financie na kúpu nehnuteľnosti v požadovanej výške. Tým pádom ostal na trhu viac ako jeden kupujúci schopný kúpiť danú ponúkanú nehnuteľnosť. Dopyt tak stále prevyšuje ponuku nehnuteľností a ceny preto stále majú tendenciu rásť.

Budú sa reality do konca roka stále zdražovať? Na pokles cien by sme čakali márne?

Počet nehnuteľností na predaj v krátkom čase asi veľmi nenafúkneme. No ak pod vplyvom druhej vlny COVID-u príde viacero ľudí o prácu alebo sa im zníži príjem, tak je možné, že úvery na bývanie mnohým klientom nebudú vychádzať, resp. nie v potrebnej výške. Nemyslím si však, že môžeme očakávať nejaký výrazný prepad cien nehnuteľností. Skôr ich zastabilizovanie.

Ovplyvnila nejako výrazne korona kríza realitný a hypotekárny trh?

Myslím si, že dôsledky korona krízy sa ešte len začínajú ukazovať. Počas prvých mesiacov korony ešte veľa klientov malo predschválené úvery, prípadne vybraté nehnuteľnosti. Momentálne však žiadatelia o úver bojujú nielen so sprísnenými korona podmienkami bánk, ale aj so zníženými priemermi svojich príjmov kvôli OČR-kám a zníženým platom. To bude mať za následok, že určitá skupina klientov sa istú dobu k úveru nedostane, prípadne im banka neposkytne požadovanú výšku úveru.

A čo ľudia, ktorí dostali výpovede? Môžu na hypotéku rovno zabudnúť?

Táto skupina ľudí môže o úver v najbližšom období žiadať len veľmi ťažko. Minimálne trvanie pracovného pomeru na dokladovanie príjmu k úveru je v niektorých bankách 3 mesiace, no v niektorých aj 6 mesiacov.

Vráťme sa ešte k cenám bytov. Kde sú najdrahšie a kde najlacnejšie?

Najdrahšie sú jednoznačne v Bratislave. Cenu bytov okrem iného určuje aj dostupnosť práce, prípadne možnosť prenájmu a v tomto jednoznačne vedie Bratislavský kraj. V poslednom štvrťroku si aj napriek korone toto prvenstvo udržal, a to aj s najvyššou cenou za meter štvorcový bytu. Avšak najrýchlejšie za posledný štvrťrok rástli ceny v Košickom kraji a naopak, najmenej v Banskobystrickom kraji. Priemerná cena za meter štvorcový bytu je na Slovensku okolo 1700 eur a ako som povedala aj posledný štvrťrok sme zaznamenali paradoxne nárast cien bytov medziročne o 11,2 %.

Aké byty sú teraz najžiadanejšie? Skôr tie menšie, ktoré si dokáže kúpiť viac ľudí?

To sa veľmi ťažko špecifikuje a veľmi záleží aj na tom, kto je kupujúci. Môžem však povedať, že veľký záujem je naozaj o menšie byty, 1- a 2-izbové, ktorých ponuka a vôbec aj ich existencia je značne obmedzená. Zároveň sa postupne aj vzhľadom na legislatívne opatrenia obmedzilo poskytovanie úverov na bývanie prevažne na úroveň 80 % a na výnimku 90 % z hodnoty zakladanej nehnuteľnosti. Kupujúci teda často potrebujú ešte dofinancovať 10 – 20 % kúpnej ceny.

Dokážu tých 10 – 20 % dofinancovať aj mladí ľudia, ktorí riešia svoje prvé bývanie?

Slováci si vo väčšine úspory dlhodobo netvoria, a tak je pre nich problematické “vykešovať” 10 – 20 % vysokých kúpnych cien z vlastných zdrojov. Nároky na dofinancovanie spotrebným úverom, prípadne úverom zo stavebnej sporiteľne sú stále väčšie a klient musí byť naozaj príjmovo bonitný, aby mu dofinanc dokryl celú zvyšnú sumu kúpnej ceny. Práve to je dôvodom, prečo stále častejšie dochádza k situácii, keď si mladý pár kupuje ako prvé bývanie 1-izbový, prípadne 2-izbový byt. Stojí ich menej ako 3-izbový, ktorý budú potrebovať časom, keď sa im rozrastie rodina. Teraz je ale pre nich dosiahnuteľnejšie dofinancovať tých 10 – 20 % z kúpnej ceny menšieho bytu.

Takže legislatívne opatrenia prinútili mladých zmeniť uvažovanie?

Určite áno. Vnímam to ako veľkú zmenu oproti situácii z rokov 2014 – 2015, kedy banky bežne schvaľovali 100%-né hypotéky. Takýto mladý pár by si hneď kupoval 3-izbový byt a rovno na námestí, pretože banka mu poskytla dostatočný úver a vlastné prostriedky nepotrebovali. Preto si myslím, že opatreniami docielime aj zmenu myslenia kupujúcich. Počas života budú kupovať opäť niekoľko bytov tak ako to bolo v minulosti, nie jeden veľký, v ktorom by žili do dôchodku.

O ktoré lokality majú kupujúci najväčší záujem?

Toto je momentálne vzhľadom na situáciu na realitnom trhu naozaj ťažko povedať. Teraz sa predá asi všade a všetko čo je reálne cenovo nastavené. Nehnuteľností na predaj je totiž naozaj už dlhodobejšie v ponuke veľmi málo. Pokiaľ nie je na nehnuteľnosti cena nastavená vysoko alebo aspoň nie je enormne prehnaná, tak sa nehnuteľnosť predáva veľmi rýchlo.

Čo teda s ohľadom na súčasnú situáciu radíte – kupovať nehnuteľnosť, či nekupovať?

Kúpu nehnuteľnosti je potrebné v súčasnosti naozaj dobre zvážiť. Ide o dva pohľady. Ak máme bývanie poriešené, len uvažujeme nad kúpou väčšieho bytu, prípadne si chceme dopriať luxus bývania v rodinnom dome aj keď nám naše súčasné bývanie stále postačuje, tak by som kúpu na nejaký čas vzhľadom na situáciu odložila. Ale ak ide o akútnu potrebu, napríklad sa musíme vysťahovať z podnájmu, odísť od rodičov, prípadne sa nám narodilo dieťa a už nám je naozaj tesno, v tom prípade by som určite neprestávala hľadať. Ja hovorím, že kúpiť dobre sa dá vždy.

Ale nemajú dnes ľudia menšiu šancu získať hypotéku?

Určitá skupina klientov určite áno. Banky sa najviac obávajú nesplácania úverov, preto si žiadateľov o úver riadne overujú aj z pohľadu vplyvu COVID-u na oblasť, z ktorej pochádza ich príjem. Berú do úvahy aj riziko, ktoré môže vzniknúť dobehom prvej vlny pandémie a prípadný dopad druhej vlny. Ale pre ľudí, ktorým korona nezasiahla do ich príjmu, neznížila ho a pracujú v segmente, ktorý je pre banku akceptovaný, sa viacmenej nič nemení.

Sú hypotéky stále také lacné ako to bolo pred koronou?

Úrokové sadzby sú rekordne nízke už niekoľko rokov a stále sú na nízkej úrovni aj napriek pandémií. Takže z tohto pohľadu je situácia priaznivá. Pri riešení hypotéky však netreba zabúdať na preverenie našich možností a výber najvhodnejšieho riešenia našej momentálnej situácie v jednotlivých bankách.

Čo tým myslíte?

Mnohí ľudia si stále neuvedomujú, že nie vždy platí pravidlo, že banka, kde som klientom a mám tam všetky svoje produkty, mi dá aj najlepšie podmienky financovania bývania. Medzi bankami sú značné rozdiely, či už v obmedzeniach max. LTV, teda percenta financovania z akceptovanej hodnoty nehnuteľnosti, ale aj rozdiely v druhoch akceptovaného príjmu, prípadne aj výšky daného príjmu. Ten má okrem splácania vplyv aj na maximálny úverový limit, ktorý vieme získať (DTI).

Kde má teda človek začať, keď potrebuje hypotéku?

Mal by začať tým, že osloví skúseného finančného sprostredkovateľa, ktorý mu pomôže ušetriť čas a veľakrát aj peniaze. Hypotekárni špecialisti z FinGO.sk majú vďaka svojim skúsenostiam prehľad nielen o úrokových sadzbách, ale aj ďalších dodatočných podmienkach, možných prekážkach, ako aj o výnimkách, ktoré dokážu jednotlivé banky poskytnúť na úveroch. Šikovný maklér vie vybaviť financovanie bývania v pre klienta vhodnej banke a správnou voľbou bankového partnera vie taktiež zabezpečiť častokrát vyšší úverový limit, ako keby sme to riešili sami.

Môžeme si aj nejako uškodiť, keby sme riešili hypotéku sami?

Neuváženým podaním žiadosti do banky, ktorá nie je pre nás vhodná, si môžeme spôsobiť negatívny záznam v úverovom registri a ten nás neskôr môže znevýhodniť pri žiadaní o úver v budúcnosti. Mnohí ľudia si to neuvedomujú a vrhajú sa do úveru sami, hoci pomoc sprostredkovateľa je pre nich bezplatná. Vo Fingu vám radi poradíme toho správneho.

Zavolajte nám do FinGO.sk na 0800 60 10 60 alebo nám zanechajte kontakt a my sa vám ozveme.