Viete si predstaviť, aký bude váš dôchodok o 30 či 40 rokov? Väčšina mladých ľudí túto otázku nerieši a oberá sa tak o lepšiu budúcnosť a dôstojnú starobu. Na penziu by sme sa však mali pripravovať od chvíle, keď začneme pracovať a na účte nám cinkne prvá výplata. Na príkladoch si ukážeme, ako si sporiť efektívne a pritom bezpečne. Ak ste aj pár rokov zmeškali, nič sa nedeje. Začnite teraz.

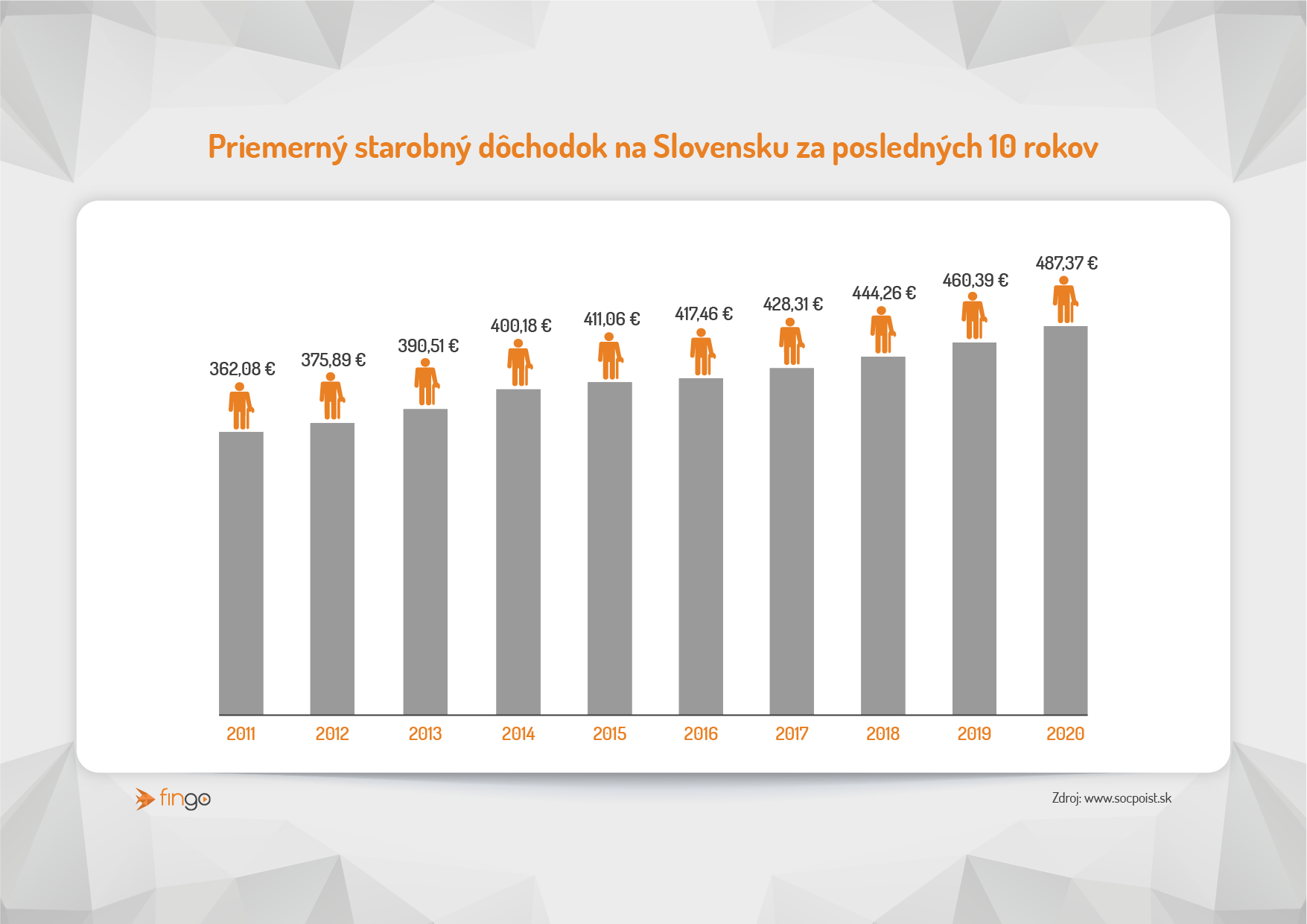

Priemerný starobný dôchodok na Slovensku bol vo februári 499,11 eura. Za posledných 10 rokov sa zvýšil približne o 120 eur, pritom za rovnaké obdobie výraznejšie rástli výdavky za potraviny či bývanie. Myslíte si, že vám 500 eur mesačne k zachovaniu vášho životného štandardu postačí? V oblasti dôchodku sa nespoliehajte len na štát, ale je potrebné sporiť si aj individuálne. Aj keby ste si začali odkladať len 20 či 50 eur mesačne, do dôchodku si viete nasporiť desiatky tisíc eur.

TIP: Nezabudnite skontrolovať aj svoj II. pilier dôchodkového sporenia. Ak ho ešte nemáte, môžete doňho vstúpiť do dovŕšenia 35 rokov a určite to urobte.

Ak už druhý pilier máte, preverte si, či vaše peniaze z povinných odvodov odchádzajú na váš sporiaci účet do negarantovaných fondov. Prečo je to dôležité, zistíte v našom blogu o II. pilieri.

V príkladoch vám vysvetlíme ako na to, aby ste si starobu užili plnohodnotne, s peknou kôpkou peňazí.

Sporenie na dôchodok

Máte 20 rokov, práve ste sa zamestnali a zarábate 1 000 eur v hrubom

Mladý 20-ročný človek po strednej škole má veľmi dobré predpoklady, že nebude na dôchodku živoriť, ak si začne odkladať aspoň 50 eur mesačne. Ak zarába napríklad 1000 eur v hrubom, jeho odhadovaný dôchodok bude okolo 700 eur mesačne vrátane príspevkov z II. piliera. Pokiaľ si začne na dôchodok sporiť aj 50 eur mesačne a udrží si sporenie po dobu 40 rokov, pri 5 %-tnom ročnom zhodnotení môže mať v penzii k dispozícii až 76 000 eur. Ak by si z tejto sumy vytvoril pravidelnú rentu napríklad vo výške 400 eur, tieto peniaze navyše k dôchodku si bude môcť užívať viac ako 16 rokov.

TIP: Mladým ľuďom odporúčam pri sporení na dôchodok investovať do rizikovejších fondov, alebo investíciu rozdeliť do ETF a do zlata, ktoré ich rizikovejšiu investíciu poistí.

V ďalších príkladoch nižšie si ukážeme, koľko si môžete nasporiť na dôchodok, ak máte 30 alebo 40 rokov. Poradia vám aj naši investiční špecialisti z FinGO.sk. Zavolajte nám na 0800 60 10 60 alebo nám napíšte na kontakt@fingo.sk a my sa vám ozveme.

Ste 30-tnik, ktorý už niekoľko rokov pracuje, zarábate 1800 eur v hrubom

Aj 30-ročný človek má stále dostatočne veľa času na získanie zaujímavej čiastky k svojmu budúcemu dôchodku. Keďže pracuje už niekoľko rokov, jeho príjem je zrejme vyšší, a tak si môže aj na dôchodok odkladať o niečo viac peňazí. Ak v súčasnosti zarába 1800 eur v hrubom, v dôchodkovom veku by mohol dostávať dôchodok cca 1 150 eur mesačne vrátane príspevkov z druhého piliera. Pokiaľ si chce zachovať dnešný štandard, potrebuje si mesačne odkladať aspoň 80 eur. Pri sporení tejto sumy po dobu 35 rokov a pri 5 % ročnom zhodnotení svojej investície môže mať k dôchodku k dispozícii nasporených až 90 000 eur.

TIP: Opäť odporúčame rizikovejšie fondy alebo investíciu do zlata. Ak by si z tejto sumy vytvoril pravidelnú mesačnú rentu napríklad 500 eur, peniaze môže užívať ďalších 15 rokov. Prípadne, keby si chcel k dôchodku prilepšiť sumou 400 eur, vystačí mu to aj na 19 rokov.

Máte 40 rokov, bývate vo vlastnom byte či dome a možno máte aj deti

Aj v tomto prípade mladému mužovi či žene ostáva takmer 25 rokov do dôchodku, čo je stále dostatočne dlhý investičný horizont na to, aby sa aj pár desiatok eur mesačne do penzie výhodne zhodnotilo. Keďže v tomto prípade uvažujeme nad scenárom, že človek už má hypotéku a aj rodinu, jeho rodinný rozpočet môže byť napätejší. Ak by si odkladal na dôchodok aspoň 40 eur, za 25 rokov mu môže jeho sporenie priniesť do dôchodku takmer 24 000 eur.

TIP: Aj 24 000 eur si môžete rozložiť ako prilepšenie k dôchodku podľa vašich predstáv. Napríklad sumu 200 eur mesačne môžete užívať 10 rokov.

Zvoľte rizikovejšie fondy a poistite ich zlatom

Ako sme si ukázali na príkladoch, čím skôr začnete myslieť na svoj dôchodok, tým lepšie.

- Čas zohráva pri investovaní veľkú rolu. Stačí sa odhodlať a začať sporiť efektívne s jasným cieľom – “na lepší dôchodok”.

- Nezabúdajte na to, že čím viac rôznych zdrojov príjmu si pred dôchodkom zabezpečíte, tým je vyššia šanca, že si užijete dôstojnú starobu.

- Na sporenie na dôchodok odporúčame voliť rizikovejšie fondy, zlato a vhodne ich skombinovať. Do fondov môžete vkladať už od 20 eur a do zlata už od 25 eur mesačne.

- Na trhu existuje viacero investičných spoločností, kde si môžete sporiť na dôchodok. Sporenie si dnes viete uzavrieť aj online.

- Naši skúsení makléri z FinGO.sk vám radi poradia s výberom vhodnej spoločnosti, aj s nastavením sporiacej stratégie.

- Zohľadníme váš príjem, životnú situáciu aj ďalšie plány.

TIP: Ak vám do dôchodku ostáva viac ako 15 rokov, určite využite aj výhody II. a III. piliera. Obe možnosti sú dobrovoľné, ale oplatia sa.

Do druhého piliera neplatíte z vlastného vrecka žiadne peniaze navyše, do tretieho piliera si stačí sporiť po 15 eur mesačne a môže vám doňho prispievať aj zamestnávateľ. Viac sa dočítate v blogu o výhodách tretieho piliera.

Naše rady vás nič nestoja, ale pomôžeme vám zabezpečiť vyšší životný štandard v starobe. Nespoliehajte sa na sociálny systém a na štát, ale spoľahnite sa na skúsených odborníkov, ktorých nájdete vo FinGO.sk.

Zavolajte nám na 0800 60 10 60 alebo nám zanechajte kontaktné údaje a my sa vám ozveme.